Links Rápidos

Honeywell Busca Alvos de M&A de US$ 2B–US$ 4B Enquanto Cisão Reconfigura Estratégia de Negócios

Instantâneo de Dados

Principais Conclusões

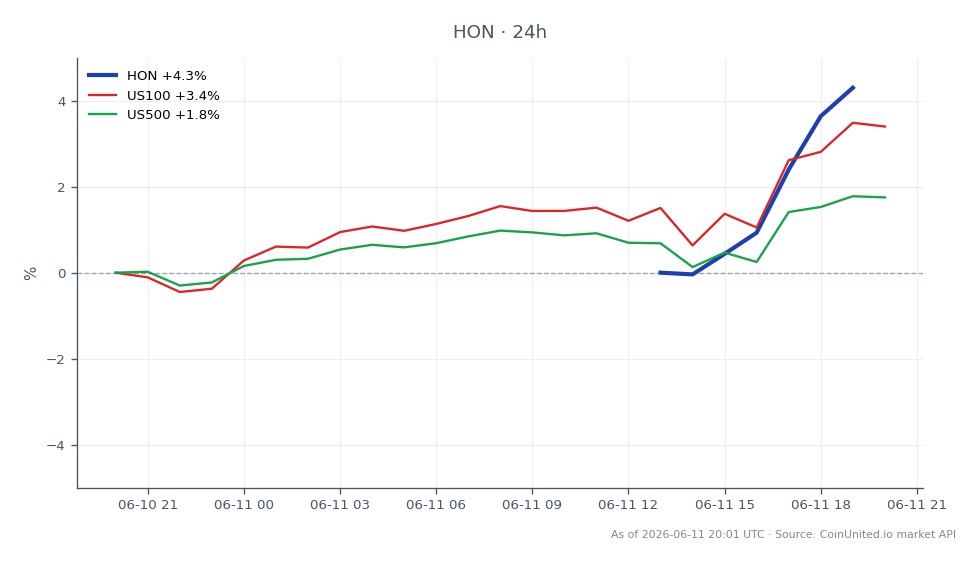

- •HON disparou +6,29% para US$ 219,09, refletindo a aprovação do mercado à estratégia de crescimento via aquisições juntamente com a narrativa de cisão corporativa.

- •O histórico recente de negócios da Honeywell (Sundyne ~$2,2B, CAES $1,9B, Air Products LNG $1,8B) valida a faixa alvo de US$ 2B–US$ 4B como orientação credível da gestão, não especulação.

- •A cisão corporativa simultânea de três vias significa que M&A está sendo usado para moldar os perfis das entidades autônomas — elevando a importância estratégica de cada aquisição além do simples crescimento.

- •Concorrentes industriais em automação e aeroespacial (Emerson, Eaton) merecem monitoramento para reprecificação competitiva ou de simpatia à medida que o direcionamento de negócios da Honeywell se torna mais claro.

- •O impacto no nível do índice é modesto; este continua sendo um catalisador de ação individual e do setor industrial, em vez de um evento macro.

A Honeywell International sinalizou um apetite agressivo por aquisições, visando negócios na faixa de US$ 2B–US$ 4B, conforme a gestão descreveu ver "uma tonelada de oportunidades para M&A". Esse come

Análise do Evento

A Honeywell International sinalizou um apetite agressivo por aquisições, visando negócios na faixa de US$ 2B–US$ 4B, conforme a gestão descreveu ver "uma tonelada de oportunidades para M&A". Esse comentário surge em um contexto de transações recentes confirmadas: a aquisição de aproximadamente US$ 2,2 bilhões da fabricante de bombas Sundyne, US$ 1,9 bilhão pela CAES Systems Holdings, US$ 1,8 bilhão pelo negócio de tecnologia de GNL da Air Products e US$ 2,4 bilhões pelas tecnologias de catalisadores da Johnson Matthey, de acordo com reportagens da Manufacturing Dive e do Charlotte Observer. O padrão é deliberado — negócios concentrados em tecnologia industrial, segurança energética, aeroespacial e ativos de transição energética.

O que torna este ciclo estruturalmente diferente das ondas de aquisição anteriores da Honeywell é a cisão corporativa simultânea em andamento. A Honeywell está se separando em três entidades autônomas abrangendo automação, aeroespacial e materiais avançados. M&A é agora uma ferramenta não apenas para o crescimento, mas para moldar os perfis autônomos finais de cada spinco antes da separação. Aquisições concluídas hoje determinarão o posicionamento competitivo e os múltiplos de avaliação das empresas independentes de amanhã — elevando as apostas estratégicas de cada anúncio de negócio.

O tema onda de aquisições de M&A está bem estabelecido em 2026, e a postura da Honeywell se encaixa perfeitamente na dinâmica mais ampla de reprecificação de aquisições entre setores onde grandes industriais usam a força do balanço para consolidar capacidades de nicho antes de uma potencial reprecificação. O negócio Sundyne especificamente — com sua pegada global, ~1.000 funcionários e receita recorrente de pós-venda — ilustra a preferência da Honeywell por alvos com fluxos de serviços embutidos em vez de exposição pura a bens de capital.

O Que Isso Significa para os Traders

As ações da HON já precificam um sentimento positivo, sendo negociadas a US$ 219,09 (+6,29% em 24 horas, segundo dados de mercado ao vivo), com uma máxima intradiária de US$ 219,46. O movimento sugere que o mercado está recompensando a narrativa de crescimento por aquisição, especialmente porque os alvos de negócios parecem ser acréscimos nos verticais de energia e automação industrial. Para os traders, a questão principal é se o preço atual reflete especulação de negócios de curto prazo ou uma reprecificação mais duradoura ligada à liberação de valor da cisão — esta última implica uma tese de investimento mais longa. A orientação da gestão sobre o tamanho dos negócios (US$ 2B–US$ 4B) remove alguma incerteza sobre o risco do balanço, mantendo o sentimento construtivo.

No nível setorial, concorrentes em automação industrial e aeroespacial valem a pena ser monitorados para movimentos de simpatia ou sinais de reposicionamento competitivo. Empresas como Emerson Electric e Eaton Corporation operam em verticais sobrepostas e podem se beneficiar da reprecificação do setor ou enfrentar aumento da pressão competitiva se a Honeywell adquirir capacidades em mercados adjacentes. O contexto da onda de M&A em energia, farmacêutico e tecnologia também sugere que alvos de negócios em compressores, catalisadores e software industrial podem ver uma alta impulsionada pelo sentimento à medida que a intenção de consolidação da Honeywell se torna mais clara. O impacto amplo no índice via S&P 500 é marginal, mas positivo, dado o peso da HON no setor industrial.

Negocie Honeywell International Inc. na CoinUnited.io

Negocie HON com até 800x de alavancagem → | Crie Conta Grátis

Perguntas Frequentes

É uma orientação estratégica, não uma transação assinada. No entanto, o histórico recente da Honeywell de fechar múltiplos negócios de US$ 1,8B–US$ 2,4B confere credibilidade ao comentário como intenção futura, em vez de conversa aspiracional.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.