Links Rápidos

O Buyout de US$ 7,6 bi da KKR na DCC: Spreads de Merger-Arb, Cenários de Alavancagem e Leitura do Setor de PE

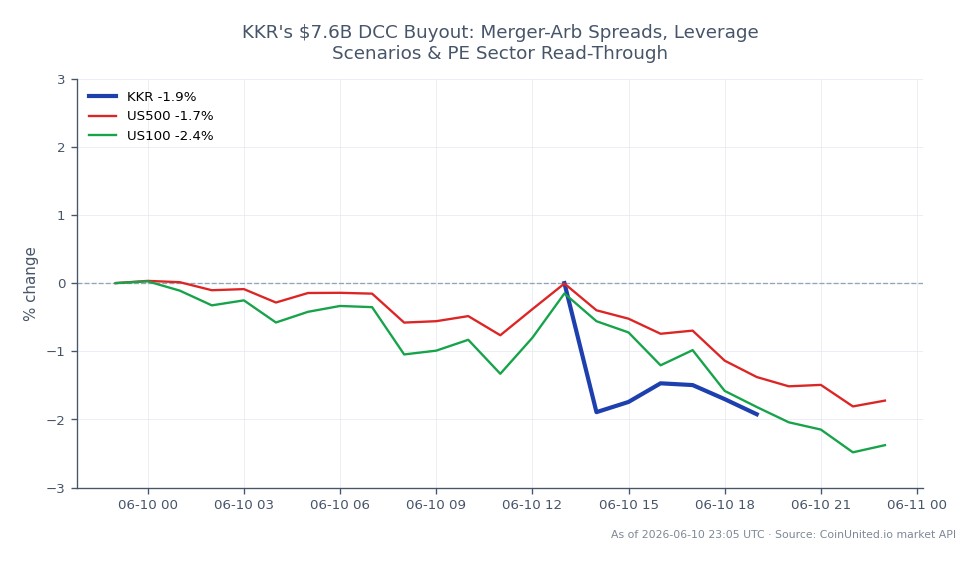

Instantâneo de Dados

Principais Conclusões

- •As ações da DCC serão negociadas em uma faixa estreita perto do preço implícito da oferta de US$ 7,6 bilhões — a volatilidade realizada se comprime, tornando longs direcionais de alta alavancagem na DCC um trade de captura de spread com risco discreto de quebra do acordo.

- •Um CFD long na DCC com alavancagem de 20x captura o spread de arb de ~3% amplificado para ~60% se o acordo for fechado; uma quebra do acordo pode apagar múltiplos desse ganho — o dimensionamento da posição em torno dos marcos de aprovação é crítico.

- •KKR e pares de PE listados (Blackstone, Apollo, Carlyle) recebem uma leitura de sentimento otimista, pois o fluxo de negócios ativo de mais de US$ 7 bilhões sinaliza que os mercados de financiamento de LBO permanecem abertos.

- •A oferta de empréstimos alavancados e títulos de HY do LBO é um sinal do mercado de crédito a ser observado — absorção fácil é risk-on; colocação difícil sinaliza aperto de condições com implicações mais amplas para ações.

- •A exclusão do índice da DCC após o fechamento do acordo forçará o rebalanceamento de fundos passivos; antecipar que a ação substituta receberá demanda passiva incremental é uma oportunidade de trade secundária.

A DCC plc declarou publicamente que apoia uma proposta de recompra revisada de US$ 7,6 bilhões de um consórcio liderado pela KKR & Co., marcando uma escalada significativa no que parece ser uma negoci

Resumo do Evento

A DCC plc declarou publicamente que apoia uma proposta de recompra revisada de US$ 7,6 bilhões de um consórcio liderado pela KKR & Co., marcando uma escalada significativa no que parece ser uma negociação iterativa. A natureza revisada da oferta — implicando que os termos anteriores eram insuficientes — geralmente sinaliza que a oferta está se aproximando da final, reduzindo a probabilidade de novos aumentos materiais de preço. A KKR, uma gigante global de private equity, financiaria a transação por meio de uma estrutura de leveraged buyout (LBO), utilizando empréstimos sindicados e/ou títulos de alto rendimento ou crédito privado. O fechamento final do acordo está sujeito à votação dos acionistas e à aprovação regulatória nas jurisdições relevantes (Reino Unido, UE). Os investidores devem verificar os termos por meio dos comunicados regulatórios oficiais da DCC.

O acordo se encaixa perfeitamente na onda global de aquisições e consolidação que varre os setores de distribuição e serviços B2B, e reforça a tese de repricing de aquisições entre setores à medida que o private equity sinaliza confiança contínua em logística de energia e negócios de fluxo de caixa estável.

Análise de Impacto da Alavancagem

Para traders alavancados em CFDs de ações da DCC, a dinâmica pós-anúncio muda materialmente o perfil de risco. Uma vez que uma oferta apoiada pelo conselho é pública, o preço das ações da DCC se ancora perto do preço da oferta — a volatilidade realizada geralmente se comprime, e a ação é negociada em uma faixa estreita de merger-arb.

Exemplo prático — Long em Merger-Arb: Se a DCC for negociada com um desconto de ~3% em relação ao preço implícito da oferta de US$ 7,6 bilhões (um spread de arb típico para um LBO apoiado com risco regulatório), um CFD long na DCC com alavancagem de 20x captura esse spread amplificado 20 vezes — aproximadamente 60% de retorno se o acordo for fechado no prazo. No entanto, uma quebra do acordo pode desencadear uma forte reversão à média em direção aos níveis pré-anúncio, e uma posição de 20x enfrentaria um drawdown severo. O dimensionamento da posição deve levar em conta o risco de cauda de quebra do acordo.

Ângulo do CFD da KKR: Um CFD long na KKR & Co com alavancagem de 50x é uma aposta mais pura na narrativa de deployment de PE. Se as ações da KKR forem reavaliadas em +2% devido ao momentum do fluxo de negócios, uma posição de 50x retorna ~100% sobre a margem — mas inverte acentuadamente se as condições de financiamento se deteriorarem ou se o acordo sinalizar excesso de capital. Monitore o alargamento dos spreads de crédito de LBO como um alerta precoce.

A volatilidade na DCC se comprime após o anúncio para traders direcionais, mas o risco de evento (votação de acionistas, revisão regulatória) cria cenários de gap discretos. Reduza a alavancagem ao se aproximar dos marcos de aprovação.

Impacto Cross-Market

Setor de Private Equity: O acordo reforça o sentimento otimista para nomes de PE listados. Pares da KKR — Blackstone, Apollo, Carlyle — podem ver uma reavaliação simpática, pois o fluxo de negócios ativo sinaliza que os mercados de financiamento de LBO permanecem abertos. O tema da onda de aquisições M&A se beneficia amplamente.

Índices: Se a DCC mantiver peso no índice FTSE ou em benchmarks setoriais europeus, um take-private confirmado aciona a exclusão eventual do índice, criando fluxos de rebalanceamento de fundos passivos. O S&P 500 Index e o NASDAQ 100 Index recebem suporte indireto por meio de melhor apetite ao risco — a atividade de grandes buyouts de PE historicamente se correlaciona com o sentimento mais amplo de risco-ativo (risk-on).

Mercados de Crédito: Um LBO de US$ 7,6 bilhões adiciona oferta de empréstimos alavancados e títulos de alto rendimento. A absorção fácil reforça a narrativa de que as condições de crédito permanecem favoráveis; uma colocação difícil sinalizaria aperto — uma leitura negativa para ativos de risco em geral. Observe os spreads de investment-grade e HY após o lançamento da sindicação.

FX: Fluxos de capital transfronteiriços (USD/GBP ou USD/EUR) são um fator menor neste tamanho de acordo e improváveis de mover os principais pares independentemente.

Considerações de Trading

Níveis-chave a serem observados: o preço das ações da DCC em relação ao valor implícito da oferta define o spread de arb — o aperto do spread sinaliza confiança do mercado na conclusão do acordo; o alargamento sinaliza risco crescente de quebra. Para CFDs da KKR, observe se as ações mantêm os ganhos pós-anúncio ou desvalorizam à medida que os detalhes de financiamento emergem. O guia de arbitragem de aquisições fornece um framework mais aprofundado sobre a dinâmica dos spreads. Para um contexto mais amplo sobre como negócios impulsionados por PE movem os mercados, veja a análise da onda de M&A de mega-negócios.

Riscos primários: objeção regulatória (revisão de participação de mercado no setor de distribuição de energia), dificuldade de financiamento nos spreads de crédito atuais, ou um choque macroeconômico tornando a alavancagem de LBO pouco atraente. Qualquer um desses alarga acentuadamente o spread de arb — é crucial monitorar antes de adicionar alavancagem.

Comece a Negociar na CoinUnited.io

Crie Sua Conta Gratuita → — Negocie cripto, ações, forex, índices e commodities com até 2000x de alavancagem e zero taxas.

Perguntas Frequentes

Após o anúncio, a DCC é negociada em uma faixa estreita perto do preço da oferta — alta alavancagem amplifica o pequeno spread de arb, mas o risco de quebra do acordo (bloqueio regulatório, falha de financiamento) pode causar forte reversão à média. Mantenha a alavancagem moderada (máximo de 10–20x) e reduza ainda mais antes das datas de votação dos acionistas e decisão regulatória.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.

Leitura Relacionada

- KKR & Co

- Índice NASDAQ 100 (US100): Guia Completo de Negociação e Análise de Mercado

- Índice S&P 500 (US500): Guia de Negociação Completo & Análise de Mercado