Links Rápidos

Choque nas Orientações da SailPoint: Metas de Lucro por Ação e Receita Ficam Abaixo, Levantando Questões sobre o Crescimento de SaaS

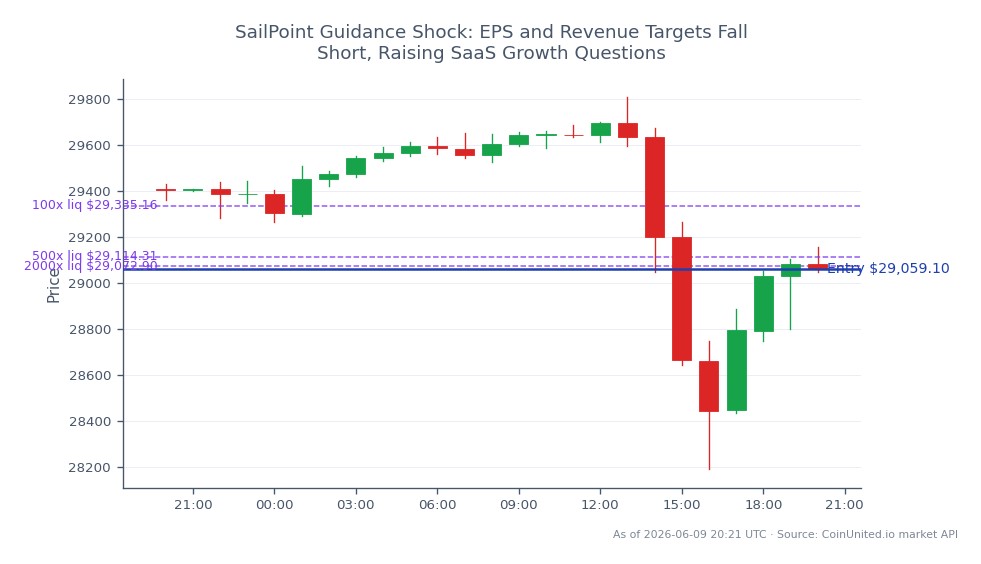

Instantâneo de Dados

Principais Conclusões

- •A SailPoint projetou receita do 1º trimestre do ano fiscal de 2026 em US$ 273–US$ 277 milhões vs. consenso de US$ 280,8 milhões — uma perda que desencadeou múltiplos cortes nos preços-alvo dos analistas.

- •A projeção de lucro por ação ajustado para o ano fiscal de 2027 de US$ 0,30–US$ 0,34 ficou abaixo das previsões da Street, comprimindo as avaliações de crescimento de longo prazo e impulsionando uma queda de ~12% em um único dia.

- •A projeção de lucro por ação para o 2º trimestre de US$ 0,07–US$ 0,08 atinge o consenso apenas no topo da faixa, não oferecendo um buffer de surpresa positiva para os investidores.

- •A perda multicamadas (receita de curto prazo, lucro por ação de curto prazo, lucro por ação de longo prazo) é mais prejudicial do que uma decepção de métrica única para um nome de SaaS com múltiplo premium.

- •Se essa perda é idiossincrática ou um sinal setorial depende dos próximos resultados de pares em IAM e cibersegurança corporativa — observe esses relatórios atentamente.

A SailPoint Technologies (SAIL) apresentou um pacote de orientações que ficou aquém das expectativas de Wall Street em várias dimensões, desencadeando pressão imediata no preço das ações. Conforme rel

Análise do Evento

A SailPoint Technologies (SAIL) apresentou um pacote de orientações que ficou aquém das expectativas de Wall Street em várias dimensões, desencadeando pressão imediata no preço das ações. Conforme relatado pelo Investing.com, a empresa registrou uma perda trimestral significativa de lucros e seguiu com orientações de lucro por ação para o 2º trimestre de US$ 0,07–US$ 0,08 por ação — atingindo apenas o consenso da Street de US$ 0,08 no topo da faixa. Mais prejudicial foi a orientação de receita do 1º trimestre do ano fiscal de 2026 de US$ 273–US$ 277 milhões em comparação com as expectativas dos analistas de US$ 280,8 milhões, que a cobertura do Stocktwits caracterizou como "decepcionante" e provocou múltiplos cortes nos preços-alvo dos analistas. As orientações de longo prazo agravaram a pressão: o lucro por ação ajustado para o ano fiscal de 2027 de US$ 0,30–US$ 0,34 ficou abaixo das previsões, pressionando diretamente os modelos de fluxo de caixa descontado que sustentam a avaliação de prêmio de crescimento da SailPoint.

Essa perda é importante além dos números individuais. A SailPoint opera em gerenciamento de identidade e acesso (IAM) — um dos nichos mais defensáveis e resistentes a orçamentos da cibersegurança. Quando até mesmo nomes de IAM orientam conservadoramente, isso levanta questões desconfortáveis sobre a velocidade dos gastos com segurança corporativa. Conforme observado pela Tickeron, as ações caíram aproximadamente 12% com a decepção do lucro por ação para o ano fiscal de 2027, uma reação que sinaliza que os investidores precificaram uma aceleração que a administração não está mais disposta a endossar. Para um setor onde os múltiplos de avaliação são justificados pelo crescimento composto da ARR, uma faixa de ARR orientada de US$ 1,218–US$ 1,222 bilhão que apenas abrange em vez de superar o consenso erode o prêmio.

O que diferencia isso do conservadorismo rotineiro nas orientações de SaaS é a natureza multicamadas da perda: lucro por ação de curto prazo, receita de curto prazo e lucro por ação de longo prazo, todos perderam ou apenas corresponderam às expectativas simultaneamente. A análise do MarketBeat observa que os fundamentos subjacentes da SailPoint — resultados anteriores consistentes, trajetória da ARR — permanecem intactos, sugerindo que esta pode ser uma orientação conservadora em vez de uma deterioração estrutural. Essa ambiguidade é precisamente o que cria um cenário de negociação bilateral. Os investidores devem agora determinar se a administração está redefinindo a barra defensivamente ou sinalizando genuinamente uma fase de crescimento mais lenta pela frente.

O Que Isso Significa para os Traders

O viés imediato para a SAIL é de baixa no curto prazo, consistente com o playbook de choque de receita por perda de lucros. Perdas de orientação em nomes de SaaS com múltiplos altos normalmente produzem uma fase de compressão de avaliação, pois os analistas revisam os preços-alvo e os modelos institucionais são ajustados — um processo que se desenrola ao longo de dias ou semanas, não horas. Traders que consideram o ângulo de recuperação após perda de lucros de contrarian devem esperar por sinais de estabilização: comentários de ARR estáveis ou em recuperação, confirmação de pares de que os orçamentos de segurança corporativa permanecem saudáveis, ou um piso claro nas revisões de analistas.

Para o posicionamento setorial, a questão principal é se essa perda é idiossincrática ou uma leitura para os gastos mais amplos em cibersegurança/software. Se os resultados subsequentes de pares em gerenciamento de identidade ou segurança zero-trust vierem fortes, a fraqueza da SAIL se torna uma oportunidade de par-trade. Se os pares ecoarem cautela semelhante, a dinâmica de cortes de orientação por perda de lucros pode pesar sobre o complexo de software mais amplo. Traders que monitoram o S&P 500 e o NASDAQ 100 devem observar que nomes de tecnologia com múltiplos altos permanecem sensíveis a qualquer padrão de decepção de orientação — a reação da SAIL pode amplificar a pressão de aversão ao risco na exposição ao fator de crescimento se isso se tornar uma tendência em vez de um outlier.

Comece a Negociar na CoinUnited.io

Crie Sua Conta Gratuita → — Negocie criptomoedas, ações, forex, índices e commodities com até 2000x de alavancagem e zero taxas.

Perguntas Frequentes

A análise atual dos analistas tende a considerar execução específica da empresa e projeções conservadoras em vez de uma quebra setorial ampla, mas a confirmação requer a observação dos resultados de pares de IAM e cibersegurança nas próximas semanas.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.