Links Rápidos

Acordo de US$ 10,6 bilhões da GSK com a Nuvalent Leva Ações para Baixo — Cenários de Alavancagem e Análise Cross-Market

Instantâneo de Dados

Principais Conclusões

- •A GSK negocia a US$ 50,70 (-1,69%), com um CFD vendido de 50x a partir de US$ 51,39 já com ~65% de lucro na margem — mas a colocação de stop acima das máximas intradiárias é essencial, dado o risco de reversão do acordo.

- •Acréscimo de EPS apenas em 2029 significa que o desconto do adquirente em CFDs da GSK pode persistir por semanas; compradores alavancados exigem dimensionamento de posição apertado e níveis de stop claros.

- •O prêmio de 40% pago pela Nuvalent estabelece um benchmark de precificação em todo o setor para ativos de oncologia em estágio avançado, apoiando a especulação de M&A em pares de biotecnologia de pequena/média capitalização.

- •O derramamento cross-market é mínimo — pares farmacêuticos (Pfizer, Merck, Eli Lilly) podem ver um lance modesto com reavaliação de M&A, mas o impacto no S&P 500 e NASDAQ 100 é negligenciável.

- •O resultado da revisão do FDA para neladalkib é o catalisador de médio prazo mais importante para a reavaliação fundamental da GSK — monitore de perto as atualizações regulatórias.

Conforme relatado pela Reuters, a GSK concordou em adquirir a desenvolvedora de oncologia listada nos EUA, Nuvalent, em uma transação totalmente em dinheiro avaliada em aproximadamente US$ 10,6 bilhõe

Resumo do Evento

Conforme relatado pela Reuters, a GSK concordou em adquirir a desenvolvedora de oncologia listada nos EUA, Nuvalent, em uma transação totalmente em dinheiro avaliada em aproximadamente US$ 10,6 bilhões (US$ 9,4 bilhões líquidos da caixa da Nuvalent). O preço da oferta de US$ 124 por ação da Nuvalent representa aproximadamente um prêmio de 40% sobre o fechamento anterior. A GSK descreve esta como sua maior aquisição em mais de uma década, visando o principal candidato a tratamento de câncer de pulmão da Nuvalent, neladalkib, atualmente sob revisão regulatória dos EUA. A GSK espera que o acordo contribua para as vendas e o lucro operacional em 2027 e se torne acionista do EPS principal apenas em 2029.

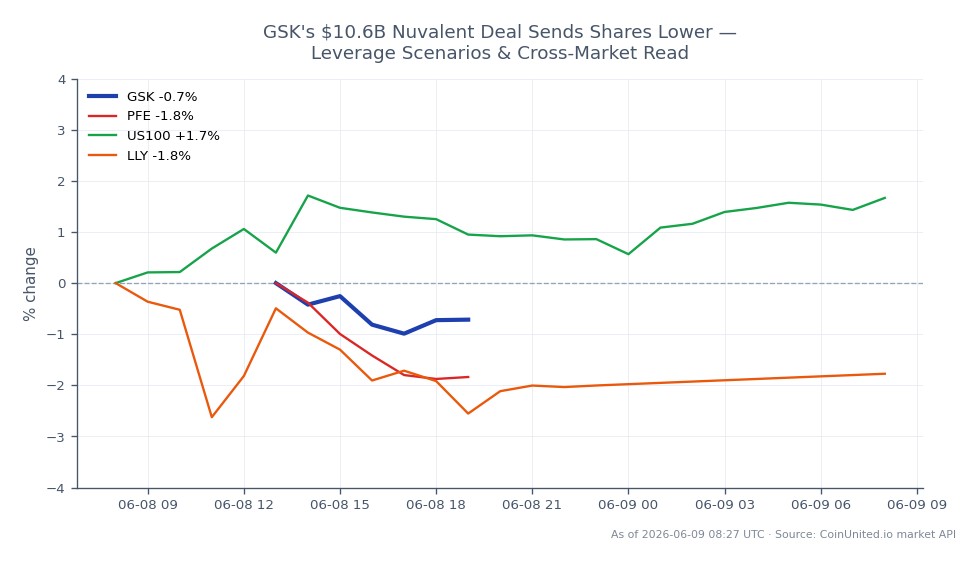

As ações da GSK caíram após o anúncio, consistente com a precificação típica do adquirente em grandes acordes totalmente em dinheiro. Com base nos dados mais recentes, a GSK negocia a US$ 50,70, em queda de -1,69% no dia, com uma faixa intradiária de US$ 50,45–US$ 51,39. Este acordo se encaixa perfeitamente na tendência contínua de precificação de aquisições farmacêuticas e fintech que remodela as avaliações do setor em 2026.

Análise de Impacto da Alavancagem

Para traders alavancados na CoinUnited.io, a principal tensão é o arrasto do adquirente versus o potencial de alta do pipeline de longo prazo.

CFD da GSK — Cenário Venda: Um trader com um CFD vendido de GSK 50x entrou a US$ 51,39 (máxima intradiária) e atualmente está aproximadamente 1,3% no lucro a US$ 50,70. Com alavancagem de 50x, isso representa um ganho de ~65% sobre a margem. No entanto, qualquer catalisador positivo — clareza regulatória sobre neladalkib ou rumor de uma oferta concorrente — poderia reverter isso acentuadamente. A colocação de stop acima de US$ 51,39 é crítica.

CFD da GSK — Cenário Compra: Um CFD comprado de GSK 20x aberto a US$ 51,00 o mostra agora uma perda não realizada de ~$0,30/ação. Com 20x, isso equivale a aproximadamente -11,8% sobre a margem. Com acréscimo de EPS apenas em 2029, não há catalisador fundamental de curto prazo para reverter rapidamente o desconto do adquirente — o dimensionamento da posição deve refletir essa sobrecarga.

Risco principal: Spreads de negócios e descontos de adquirentes podem persistir por semanas após o anúncio. Monitore se os comentários do balanço da GSK (emissão de dívida para financiamento) adicionam mais pressão. Verifique as taxas de financiamento e o Contratos em Aberto (OI) na CoinUnited.io para sinais de posicionamento em tempo real.

Traders interessados no padrão mais amplo de operações de aquisição alavancadas podem consultar a onda de aquisições de M&A e estratégias de arbitragem de aquisição para contexto de framework.

Impacto Cross-Market

Este acordo é primariamente um evento de setor único, nome único com derramamento macroeconômico limitado. No entanto, leituras setoriais importam:

- -Pares farmacêuticos (Pfizer, Merck & Co., Eli Lilly): O prêmio de 40% estabelece um benchmark de avaliação para ativos de oncologia em estágio avançado. Pares com exposição semelhante em pipeline podem ver uma modesta expansão de múltiplos à medida que a especulação de M&A aumenta em todo o setor, consistente com a onda global de aquisições e consolidação.

- -S&P 500 / NASDAQ 100: Saúde é um setor de peso moderado no S&P 500. A GSK é listada no Reino Unido, portanto, o impacto em nível de índice nos benchmarks dos EUA é negligenciável. No entanto, o sentimento mais amplo de M&A em biotecnologia pode fornecer suporte leve aos subíndices de saúde.

- -FX/Commodities: Sem impacto material. O desembolso em dinheiro em USD da GSK é em nível de empresa e insuficiente para mover GBP/USD em escala de mercado.

Considerações de Negociação

O suporte imediato da GSK está na mínima intradiária de US$ 50,45, com a faixa pré-anúncio atuando como a próxima zona de referência. A resistência está em US$ 51,39 (máxima intradiária). A sobrecarga do acordo — grande desembolso em dinheiro, sem acréscimo de EPS até 2029 e risco de execução do pipeline em neladalkib — sugere que qualquer recuperação de curto prazo nas ações da GSK requer catalisadores externos positivos (mercado em alta, ou sinais regulatórios antecipados sobre neladalkib).

Observe: comentários da gerência da GSK sobre a estrutura de financiamento da dívida, quaisquer prazos de registro antitruste e atualizações da revisão do FDA sobre neladalkib como os principais impulsionadores da trajetória de precificação da GSK.

Negocie GSK plc na CoinUnited.io

Negocie GSK com até 800x de alavancagem → | Crie Conta Grátis

Perguntas Frequentes

A US$ 50,70 (-1,69%), um CFD vendido de GSK de 50x a partir da máxima intradiária de US$ 51,39 está aproximadamente 65% no lucro na margem. A sobrecarga do acordo — sem acréscimo de EPS até 2029 — reduz o risco de reversão de curto prazo, mas qualquer oferta concorrente ou notícia positiva sobre neladalkib pode comprimir rapidamente essa negociação.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.