Links Rápidos

Aave Propõe Estrutura Mais Rígida para Listagem de Ativos Após Exploit da KelpDAO rsETH Criar até US$ 230 Milhões em Dívida Ruim

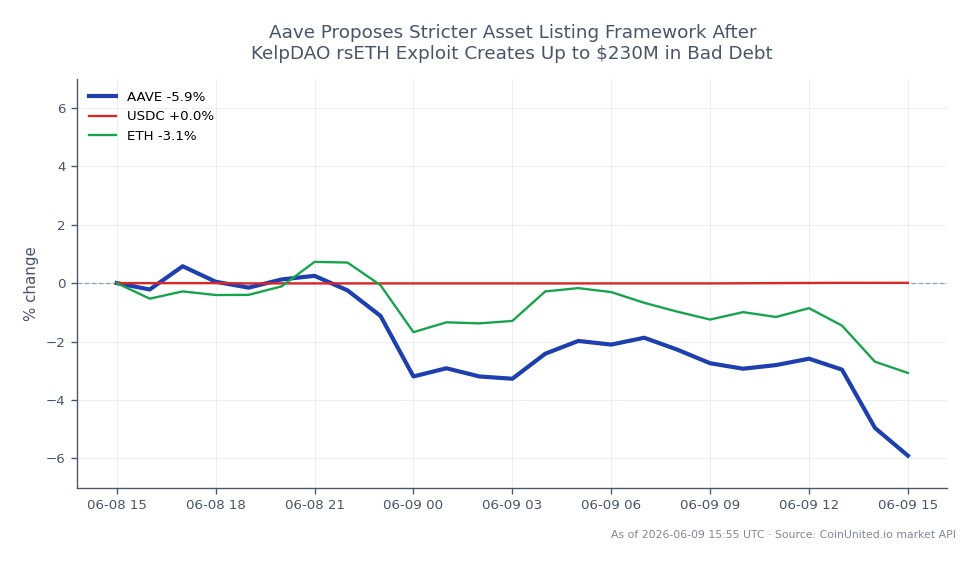

Instantâneo de Dados

Principais Conclusões

- •A Galaxy Research estima a dívida ruim da Aave em US$ 123,7M–US$ 230,1M, dependendo de como as perdas forem socializadas — a decisão final da governança é o principal catalisador de preço da AAVE.

- •O exploit originou-se de uma má configuração 1-of-1 DVN na ponte LayerZero V2 da KelpDAO — os próprios contratos inteligentes da Aave não foram comprometidos.

- •A estrutura de listagem proposta pela Aave adiciona verificações de segurança de ponte, design de oráculo e risco de interoperabilidade — apertando os padrões de colateral em todo o ecossistema.

- •AAVE está sendo negociada a US$ 60,37, com queda de 6,49% na sessão, com o risco de ativação do Safety Module criando pressão de venda persistente no curto prazo.

- •O evento reforça a tese de reset estrutural de DeFi: falhas de infraestrutura não relacionadas ao protocolo ainda podem gerar insolvência em nível de protocolo, tornando a avaliação de risco cross-chain essencial para qualquer posição alavancada em DeFi.

Em 18 de abril de 2026, a ponte KelpDAO rsETH foi explorada através de uma rota comprometida da LayerZero V2 Unichain-para-Ethereum configurada como um único verificador (1-of-1 DVN) — um ponto crític

Análise do Evento

Em 18 de abril de 2026, a ponte KelpDAO rsETH foi explorada através de uma rota comprometida da LayerZero V2 Unichain-para-Ethereum configurada como um único verificador (1-of-1 DVN) — um ponto crítico de falha única na verificação de mensagens cross-chain. De acordo com o fórum de governança da Aave, o atacante liberou 116.500 rsETH do adaptador do lado Ethereum e dispersou os fundos por várias carteiras. A Aave congelou as reservas de rsETH e wrsETH, definindo o loan-to-value (LTV) para zero em poucas horas — uma resposta decisiva, mas custosa.

Conforme relatado pela Galaxy Research, a rsETH roubada foi utilizada como colateral na Aave, Compound e Euler, permitindo empréstimos de aproximadamente US$ 236 milhões em WETH e wstETH. A Galaxy estima a dívida ruim resultante da Aave em US$ 123,7 milhões sob socialização uniforme ou US$ 230,1 milhões se as perdas forem isoladas às posições L2 rsETH. Este é um caso clássico de contágio de colateral: uma falha na ponte fora dos próprios contratos inteligentes da Aave ainda criou risco de insolvência em nível de protocolo — uma vulnerabilidade estrutural que o tema reset estrutural de DeFi tem acompanhado.

A resposta de governança da Aave vai além do controle de danos. A nova estrutura de listagem proposta adiciona verificações de segurança e infraestrutura, incluindo segurança da ponte, dependências de oráculos, descentralização de validadores, risco de interoperabilidade, exposição a contágio cross-protocol e prontidão de resposta a incidentes. Para o ecossistema de empréstimos DeFi da Aave, isso representa uma mudança significativa de subscrição puramente financeira para avaliação de risco operacional. É um reconhecimento direto de que o risco de colateral em DeFi não pode ser avaliado isoladamente das camadas de infraestrutura abaixo dele. Entender como a dívida ruim em DeFi é resolvida é agora um contexto essencial para qualquer participante de protocolo de empréstimo.

O que torna este evento estruturalmente significativo — além dos números imediatos em dólares — é que ele valida preocupações de longa data sobre a fragilidade da infraestrutura cross-chain. Um único parâmetro DVN mal configurado foi suficiente para gerar dívida ruim de nove dígitos em múltiplos protocolos de empréstimo líderes simultaneamente.

O Que Isso Significa para os Traders

Aave (AAVE) está sendo negociada a US$ 60,37, com queda de 6,49% em 24 horas e mínima de sessão de US$ 60,22, refletindo pressão de venda ativa ligada a este evento. A faixa de dívida ruim (US$ 123,7M–US$ 230,1M) permanece uma incerteza em aberto — o método final de socialização determinará quanto desse custo recairá sobre os stakers de AAVE via Safety Module. Até que a governança resolva isso, AAVE enfrenta risco de manchete persistente e sentimento suprimido, consistente com o ambiente de riscos de reset de DeFi de 2026.

Para Ethereum e wstETH, o canal de transmissão é indireto, mas real: liquidações forçadas de posições de WETH/wstETH tomadas emprestadas criaram pressão de venda durante a fase de desmonte. O setor de empréstimos DeFi em geral — incluindo Compound (COMP) e Euler — carrega risco residual de contágio, dada sua exposição paralela ao mesmo colateral do atacante. O restaking e os tokens de liquid restaking em geral podem enfrentar um repricing dos prêmios de qualidade do colateral, à medida que o mercado reavalia os ativos ligados a pontes.

A própria estrutura proposta é construtiva a médio prazo para AAVE, se adotada: padrões de colateral mais rigorosos reduzem o risco de cauda futuro e podem restaurar a confiança institucional. Traders que buscam uma reversão de sentimento devem monitorar as votações de governança sobre a nova estrutura e a decisão final de socialização da dívida ruim como os dois catalisadores chave.

FAQ

P: Os stakers de AAVE absorverão a dívida ruim através do Safety Module? R: Potencialmente. O Safety Module existe precisamente para este cenário, mas a governança deve votar se o ativa e como as perdas são distribuídas — esta decisão é o principal catalisador de preço de curto prazo para AAVE.

P: O contrato inteligente principal da Aave foi comprometido? R: Não. De acordo com o fórum de governança da Aave, o exploit foi um evento externo originado da infraestrutura de ponte da KelpDAO, não uma falha dos próprios contratos da Aave.

P: Como a nova estrutura de listagem muda as coisas para futuros ativos colaterais? R: Futuros ativos buscando listagem na Aave enfrentarão verificações de segurança da ponte, design de oráculo e risco de interoperabilidade — não apenas métricas financeiras. Ativos com arquiteturas de ponte fracas ou configurações de verificador único podem ser excluídos ou enfrentar limites de LTV mais baixos.

P: Com AAVE em queda de ~6,5%, esta é uma oportunidade de entrada com alavancagem ou uma faca caindo? R: A faixa de dívida ruim (US$ 123,7M–US$ 230,1M) ainda não foi resolvida, o que significa que o risco de queda persiste até que a governança confirme o método de socialização. A confirmação de um valor de perda limitado seria o sinal de entrada mais limpo.

P: Isso afeta a liquidez de USDC ou stablecoins na Aave? R: O exploit visou colateral denominado em ETH, não stablecoins diretamente. No entanto, eventos de dívida ruim em larga escala podem reduzir a confiança dos depositantes em todas as classes de ativos nos protocolos afetados — monitore as taxas de utilização de USDC na Aave para quaisquer anomalias.

Negocie Aave na CoinUnited.io

Negocie AAVE com até 2000x de alavancagem → | Crie uma Conta Gratuita

Perguntas Frequentes

Potencialmente. O Safety Module existe precisamente para este cenário, mas a governança deve votar se o ativa e como as perdas são distribuídas — esta decisão é o principal catalisador de preço de curto prazo para AAVE.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.