Links Rápidos

O Buyout de US$ 8,5 Bilhões da Berkshire Hathaway na Taylor Morrison: Cenários de Alavancagem e Reprecificação do Setor de Construção de Casas

Instantâneo de Dados

Principais Conclusões

- •TMHC é precificada para um spread de arbitragem de fusão limitado a US$ 72,50 — posições compradas alavancadas perto do preço da oferta enfrentam risco assimétrico (potencial de alta mínimo, queda acentuada em caso de quebra do acordo).

- •O prêmio de aquisição de 24% valida as avaliações de mercado privado de construtoras, criando potencial de repricing para DHI, LEN e PHM como oportunidades de alavancagem sem limite.

- •A primeira grande aquisição de Greg Abel pela Berkshire sinaliza convicção de longo prazo na demanda por moradias nos EUA e suboferta estrutural.

- •Uma taxa de rescisão de US$ 221,6 milhões reduz materialmente a probabilidade de uma oferta concorrente, ancorando o range de negociação da TMHC firmemente ao cronograma do acordo e ao risco regulatório.

- •O impacto cross-market é limitado — sem transbordamento imediato para commodities ou forex, mas o acordo reforça o tema mais amplo da onda de aquisições em ações dos EUA.

Berkshire Hathaway e Taylor Morrison Home Corporation (NYSE: TMHC) anunciaram conjuntamente um acordo definitivo de aquisição em dinheiro, de acordo com o comunicado oficial de relações com investidor

Resumo do Evento

Berkshire Hathaway e Taylor Morrison Home Corporation (NYSE: TMHC) anunciaram conjuntamente um acordo definitivo de aquisição em dinheiro, de acordo com o comunicado oficial de relações com investidores da Taylor Morrison. A Berkshire pagará US$ 72,50 por ação, implicando um valor de patrimônio de aproximadamente US$ 6,8 bilhões e um valor de empresa de US$ 8,5 bilhões — um prêmio de 24% sobre o preço de fechamento de US$ 58,50 da TMHC em 29 de maio de 2026. O acordo foi aprovado por unanimidade pelo conselho da TMHC e espera-se que seja concluído no 2º semestre de 2026, pendente de voto dos acionistas e aprovação antitruste Hart-Scott-Rodino. Após o fechamento, a TMHC será deslistada e se tornará uma subsidiária integral da Berkshire. A transação carrega uma taxa de rescisão de aproximadamente US$ 221,6 milhões, limitando a probabilidade de uma oferta concorrente.

Esta marca uma das primeiras grandes aquisições sob o novo CEO da Berkshire, Greg Abel, com a Berkshire sinalizando planos para unificar suas operações de construção de casas pré-fabricadas em uma única plataforma escalonada — uma aposta de longo prazo na demanda por moradias nos EUA.

Análise de Impacto da Alavancagem

Para traders alavancados na CoinUnited.io, a TMHC se transformou estruturalmente de uma construtora cíclica em um instrumento de arbitragem de fusão — e isso muda completamente o cálculo da alavancagem.

Cenário comprado (long) na TMHC: Um trader com uma posição comprada de 50x em CFD de TMHC aberta perto do preço pré-anúncio de US$ 58,50 agora vê a ação sendo precificada em direção à oferta de US$ 72,50 — aproximadamente um movimento de 24%. Com alavancagem de 50x, isso se traduz em um ganho aproximado de 1.200% na margem. No entanto, o potencial de alta está agora estritamente limitado a US$ 72,50; a TMHC não negociará significativamente acima do preço da oferta, a menos que surja uma oferta concorrente (dissuadida pela taxa de rescisão de US$ 221,6 milhões).

Risco principal para posições compradas alavancadas nos níveis atuais: Se a TMHC já estiver negociando perto de US$ 72,50, o spread restante a ser fechado é pequeno — talvez 1-3% anualizado para um fechamento no 2º semestre de 2026. Posições compradas de alta alavancagem iniciadas perto do preço da oferta enfrentam risco assimétrico: potencial de alta mínimo, mas um cenário de quebra do acordo (bloqueio regulatório ou rejeição de acionistas) pode causar uma queda de 15-20%, liquidando posições alavancadas rapidamente.

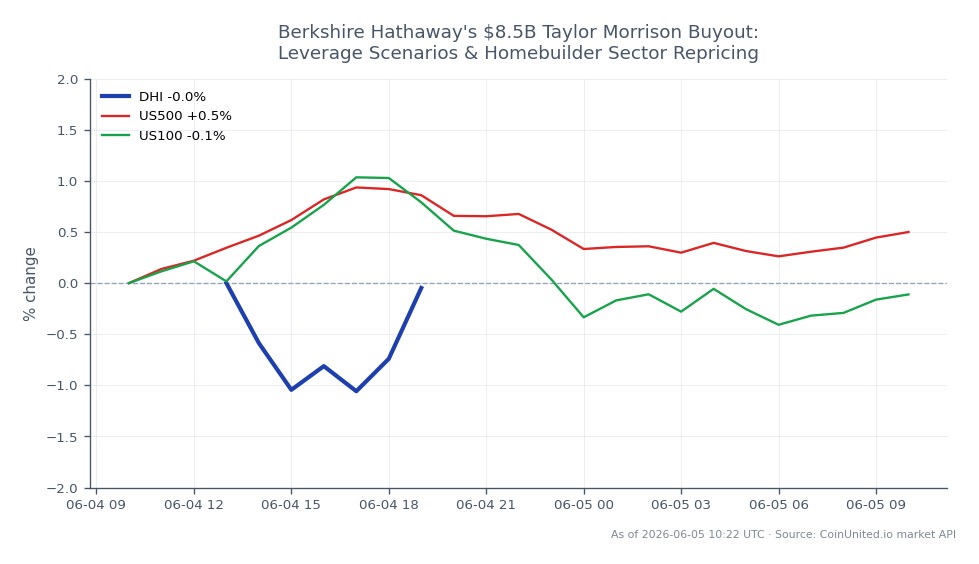

Jogadas de CFD em construtoras concorrentes: A oportunidade de alavancagem mais assimétrica pode estar em D.R. Horton, Inc., Lennar (LEN) e PulteGroup (PHM). Esses nomes carregam opcionalidade total de M&A — sem limite de alta — e o múltiplo de aquisição de 24% da Berkshire fornece um piso de repricing. Um CFD comprado de 20x em DHI, por exemplo, participa de qualquer repricing do setor sem a compressão de spread inerente à arbitragem da TMHC. Monitore o Contratos em Aberto (OI) e as Taxas de Financiamento na CoinUnited.io para sinais de confirmação.

Impacto Cross-Market

Este acordo faz parte da Onda de Aquisições de M&A mais ampla que está remodelando as ações dos EUA e se encaixa perfeitamente no tema de aumento de aquisições de mídia e construção de casas. O impacto principal é específico do setor, com transbordamento macroeconômico direto limitado.

Concorrentes construtoras (DHI, LEN, PHM): A disposição da Berkshire em pagar 24x por uma plataforma de construção de casas valida as avaliações do mercado privado acima dos múltiplos públicos atuais, criando pressão de repricing em todo o grupo. Traders devem observar os ETFs de construtoras (XHB, ITB) para ventos favoráveis de sentimento de curto prazo.

Berkshire Hathaway (BRK.B): A alocação de capital nessa escala é um sinal em vez de um impulsionador de P&L para a Berkshire, dada a sua dimensão. A BRK.B pode ver uma pressão de venda modesta de investidores questionando a alocação de capital em um setor sensível às taxas, mas a leitura estrutural é construtiva.

Índice S&P 500 / Índice NASDAQ 100: Os índices amplos veem impacto direto mínimo. O acordo reforça uma narrativa de risco-positivo em torno da resiliência do mercado imobiliário dos EUA, o que é incrementalmente positivo para o tema de repricing de aquisições cross-setoriais, mas não moverá os ponteiros dos índices de forma independente.

Commodities: Nenhum impacto mecânico imediato na madeira ou materiais de construção. A intenção declarada da Berkshire de escalar operações é um sinal de demanda de longo prazo, não um choque de oferta de curto prazo.

Considerações de Trading

A TMHC é agora um trade de spread ancorado em US$ 72,50, com o risco de quebra do acordo sendo a principal variável. De acordo com nosso guia de arbitragem de aquisições, os níveis-chave a serem observados são: (1) TMHC negociando com um desconto persistente maior que 3% em relação a US$ 72,50 — sinaliza crescente preocupação com a quebra do acordo; (2) qualquer segunda solicitação Hart-Scott-Rodino — baixa probabilidade dada a fragmentação do setor, mas empurraria o prazo de fechamento e ampliaria o spread. Para jogadas de rotação setorial, observe DHI, LEN e PHM em relação aos múltiplos pré-anúncio, à medida que o mercado precifica a opcionalidade de M&A. O contexto mais amplo da onda de aquisições cross-setoriais de mega-negócios sugere que este acordo pode catalisar ofertas de consolidação adicionais em construtoras de médio porte nos próximos 6-12 meses.

Comece a Negociar na CoinUnited.io

Crie Sua Conta Gratuita → — Negocie cripto, ações, forex, índices e commodities com até 2000x de alavancagem e zero taxas.

Perguntas Frequentes

A TMHC está agora limitada ao preço da oferta de US$ 72,50, portanto, posições compradas alavancadas iniciadas perto desse nível carregam potencial de alta próximo de zero com downside significativo se o acordo quebrar — o risco/retorno é desfavorável para alta alavancagem. O spread de arbitragem (TMHC vs. US$ 72,50) é o único trade restante, mais adequado para posições de baixa alavancagem dimensionadas para o cronograma de fechamento do 2º semestre de 2026.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.

Leitura Relacionada

- D.R. Horton, Inc.

- Índice NASDAQ 100 (US100): Guia Completo de Negociação e Análise de Mercado

- Índice S&P 500 (US500): Guia de Negociação Completo & Análise de Mercado