Links Rápidos

Cadre Holdings Q1 2026 EPS Fica Atrasado em ~50% Apesar do Crescimento de Receita de 19% — Ações CDRE Caem

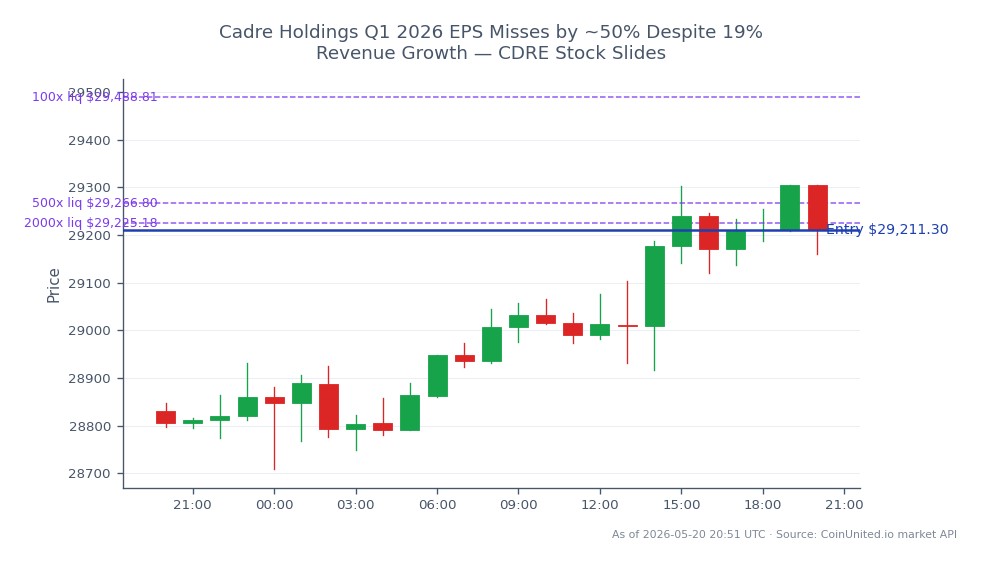

Instantâneo de Dados

Principais Conclusões

- •A CDRE reportou um EPS de Q1 2026 de $0.05 contra um consenso de $0.09–$0.10 — um erro de ~44–50%, de acordo com o Investing.com.

- •As vendas líquidas cresceram 19% ano a ano, criando uma divergência acentuada entre receita e lucros que aponta para compressão de margens, e não fraqueza na demanda.

- •Os fatores mais prováveis do erro são custos de integração de aquisições, inflação nos custos de insumos ou mistura de produtos desfavorável — todos potenciais desafios de múltiplos trimestres.

- •O impacto nos índices mais amplos (S&P 500, Nasdaq 100) é negligível, dado o status de pequena capitalização da CDRE, mas pares da indústria especializada podem enfrentar um transbordamento de sentimento.

- •A orientação futura sobre margens e EPS para FY2026 é a variável chave — uma reafirmação poderia limitar a queda das ações; um corte aprofundaria a venda.

A Cadre Holdings, Inc. (NYSE: CDRE) reportou os lucros do Q1 2026 entre 11 e 12 de maio de 2026, apresentando uma grande decepção no resultado final. De acordo com o Investing.com, a empresa anunciou

Análise do Evento

A Cadre Holdings, Inc. (NYSE: CDRE) reportou os lucros do Q1 2026 entre 11 e 12 de maio de 2026, apresentando uma grande decepção no resultado final. De acordo com o Investing.com, a empresa anunciou um EPS de $0.05 contra uma estimativa de consenso de $0.09–$0.10, representando uma perda de aproximadamente 44–50%. As ações caíram em resposta, uma reação típica a uma surpresa dessa magnitude.

O que torna esse resultado particularmente impressionante é a desconexão entre as receitas e os lucros. As vendas líquidas aumentaram 19% em relação ao ano anterior — um forte crescimento para uma empresa de indústrias especializadas no espaço de segurança pública e equipamentos de proteção. No entanto, essa expansão da receita não se traduziu em lucros, apontando para uma história de compressão de margens: aumento nos custos de insumos, atrito na integração de aquisições, mistura de produtos desfavorável ou despesas de juros elevadas são os culpados mais prováveis. Esse tipo de divergência entre receita e lucros é uma característica do choque de receita de erro de lucros — onde o crescimento noticiado mascara uma deterioração nas economias unitárias.

A Cadre Holdings atua no mercado de equipamentos de segurança pública adjacente à defesa, fornecendo equipamentos para aplicação da lei e respondentes de emergência. Esse nicho significa que a empresa está exposta a ciclos de aquisição, cronogramas de orçamento governamental e absorção de custos pós-aquisição. O crescimento das vendas de 19% provavelmente reflete a atividade recente de M&A cristalizada na linha de receita, enquanto os custos de integração pressionam as margens — um padrão que pode persistir por vários trimestres antes de se normalizar.

Para o setor mais amplo de indústrias especializadas e ações de pequena capitalização, esse resultado levanta uma bandeira de cautela. Se os investidores lerem a compressão das margens da Cadre como um sinal de setor — em vez de um problema específico da empresa — nomes parceiros em equipamentos de segurança e cadeias de suprimento de defesa podem enfrentar pressão de reavaliação de valor.

O Que Isso Significa Para os Traders

O sinal imediato é de baixa para a CDRE. Um erro de EPS de ~50% sem um catalisador aparente para recuperação rápida tende a produzir pressão de venda sustentada, particularmente se a orientação futura da administração sobre as margens e o EPS para o FY2026 não tranquilizar o mercado. Os traders devem observar atentamente os comentários sobre se o erro de margem é estrutural ou transitório — essa distinção determinará se isso é um ajuste de um trimestre ou uma reavaliação de múltiplos trimestres. Para orientações sobre como estruturar posições em torno de eventos como este, veja como negociar erros de lucro.

O impacto no sentimento sobre índices mais amplos como o Índice S&P 500 e o Índice NASDAQ 100 é negligível — a CDRE é uma pequena capitalização sem peso sistêmico. No entanto, traders posicionados em indústrias especializadas ou pares de segurança pública devem monitorar se a venda se espalha via sentimento setorial. A estrutura do jogo de recuperação após erro de lucro torna-se relevante se a ação se desvalorizar em relação ao valor intrínseco — particularmente se a administração reafirmar a orientação de receita para o ano completo. Monitore os contratos em aberto e o volume em CoinUnited.io para sinais de confirmação antes de se posicionar para uma negociação de reversão à média.

Comece a Negociar na CoinUnited.io

[Crie Sua Conta Grátis

Perguntas Frequentes

O forte crescimento da receita e o fraco EPS geralmente refletem uma compressão de margens — provavelmente devido a custos de integração de aquisições, preços mais altos de insumos ou despesas de juros elevadas. O crescimento da receita pode ser impulsionado por M&A, enquanto os custos ainda não se normalizaram.

Continue Explorando

Aviso Legal: Este resumo é apenas para fins educacionais e não é aconselhamento de investimento.