Hurtiglenker

BlackRock mot Goldman Sachs: Kappløpet om Bitcoin Income ETF og hva Covered-Call-strategier betyr for BTC-volatilitet

Datasnapshot

Viktige punkter

- •Goldman Sachs har sendt inn en søknad om en Bitcoin Premium Income ETF som investerer ≥80 % i Bitcoin-relaterte instrumenter med 40–100 % call-overskriving — et avkastningsprodukt, ikke direkte BTC-eksponering.

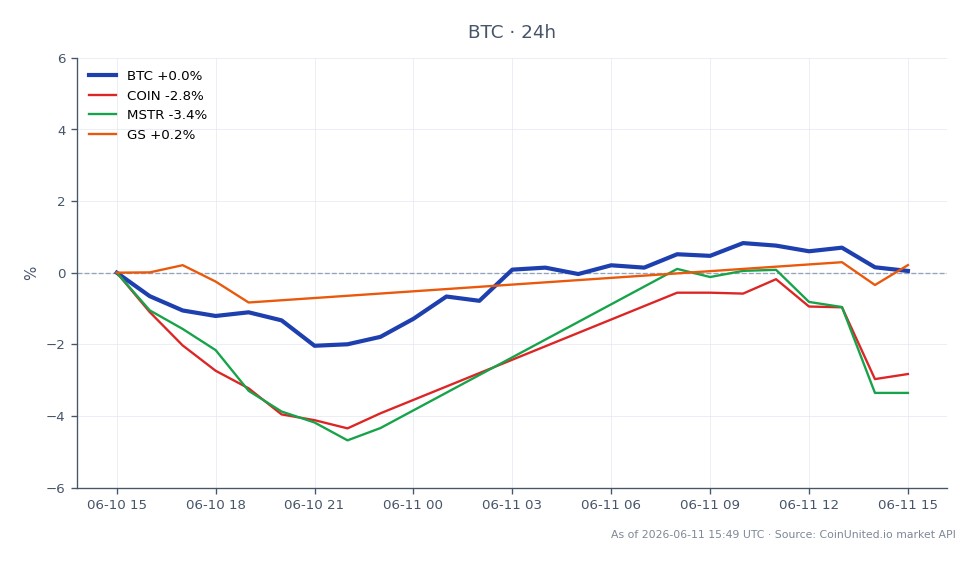

- •BlackRocks konkurrerende iShares Bitcoin Premium Income ETF (BITA) rapporteres til 65 bps, noe som underbyr konkurrenter, med BlackRocks IBIT som allerede har over 55 milliarder dollar i eiendeler.

- •Risiko spesifikk for giring: systematisk salg av call-opsjoner fra store ETF-er kan undertrykke implisitt volatilitet og begrense BTC-rallyhastigheten, noe som øker risikoen for rykk for longs med høy giring nær call-strike-klynger.

- •Kryssmarked: COIN drar nytte av å være sannsynlig forvalter/autorisert deltaker; MSTRs BTC-proxy-premie kan oppleve mild kompresjon hvis inntekts-ETF-er fanger opp avkastningssøkende institusjonelle strømmer.

- •Begge produktene er fortsatt underlagt SEC-gjennomgang — lanseringsvinduet sent i juni 2026 er et estimat, ikke en bekreftet dato.

Ifølge rapporter sitert av CoinMarketCap og Yellow.com, har Goldman Sachs sendt inn et prospekt for Goldman Sachs Bitcoin Premium Income ETF — et fond som vil investere minst 80 % av netto eiendeler i

Sammendrag av hendelse

Ifølge rapporter sitert av CoinMarketCap og Yellow.com, har Goldman Sachs sendt inn et prospekt for Goldman Sachs Bitcoin Premium Income ETF — et fond som vil investere minst 80 % av netto eiendeler i Bitcoin-relaterte instrumenter, inkludert spot Bitcoin ETF-er, samtidig som det genererer avkastning ved å selge call-opsjoner på disse posisjonene med en overskrivningsnivå på 40 %–100 % av porteføljens Bitcoin-verdi. Goldman Sachs forvalter omtrent 3,65 billioner dollar i eiendeler, noe som gir produktet betydelig potensiell distribusjonsrekkevidde.

Som rapportert av TradingView/Stocktwits-analyse, kappes BlackRock med Goldman om å komme til markedet med sin konkurrerende iShares Bitcoin Premium Income ETF (BITA), angivelig priset til 65 bps — noe som underbyr konkurrenter på gebyrer. BlackRocks eksisterende IBIT har allerede over 55 milliarder dollar i eiendeler. Begge produktene er underlagt SEC-gjennomgang, med markedsanalyser som antyder et potensielt lanseringsvindu sent i juni 2026.

Analyse av gireffekter

Kjernemekanikken — systematisk salg av call-opsjoner på 40 %–100 % av Bitcoin-eksponeringen — har direkte implikasjoner for BTC perpetual-tradere på CoinUnited.io.

Risiko for volatilitetsundertrykking for girede long-posisjoner. Hvis disse produktene skalerer opp og systematisk selger BTC call-opsjoner, legger de til jevn tilførsel i opsjonsmarkedet. Dette kan komprimere implisitt volatilitet og dempe oppsidepris-hastighet. En trader som kjører en 100x long BTC perpetual på $62 612 trenger en bevegelse på omtrent 1 % ($626) for å doble marginen — men hvis covered-call-strømmer begrenser rallyer nær motstand, reduseres sannsynligheten for rene oppsidebrudd nær disse strike-klyngene.

Vurdering av finansieringsrente. Innstrømninger til covered-call ETF-er kanaliserer kapital inn i spot BTC ETF-er (ikke direkte BTC), noe som kan opprettholde positive finansieringsrenter på perpetuals uten å generere den skarpe retningsbestemte momentumet tradere er avhengige av for gevinster med høy giring. Følg finansieringsrenter og posisjoneringssignaler nøye — forhøyet positiv finansiering mens prisen stagnerer nær call-strike-nivåer er en squeeze-risiko for longs.

Likvidasjonsscenario. Med BTC på $62 612 og en 24-timers bunn på $61 069, en trader med 50x giring står overfor likvidasjon omtrent 2 % under inngangsprisen (~$61 360 avhengig av margin). Hvis systematisk opsjonssalg begrenser toppen på $63 235, blir et intervallbundet rykk med høy giring et scenario med sakte utblødning via finansieringskostnader.

Kryssmarkedsinnvirkning

Denne hendelsen befinner seg i skjæringspunktet mellom trenden for kommunal og institusjonell adopsjon av Bitcoin og den bredere tematikken rundt markedsutløsere for produktlanseringer.

Goldman Sachs (GS) CFD-er: GS får troverdighet for kryptoprodukter og potensial for gebyrinntekter uten balanseført BTC-eksponering — inkrementelt positivt for aksjen, selv om inntektseffekten er beskjeden i forhold til dens AUM-base på 3,65 billioner dollar. Goldman Sachs Group, Inc. CFD på CoinUnited handles 24/7.

MicroStrategy (MSTR): Covered-call BTC ETF-er konkurrerer om inntektsøkende institusjonell kapital som ellers kunne ha strømmet til MSTR som en yield-spill for BTC-proxy. Hvis inntekts-ETF-er tiltrekker seg denne allokeringen, kan MSTRs NAV-premie komprimeres marginalt. Se vår guide for MSTR NAV-gap-trading for nivåer.

Coinbase (COIN): Som en sannsynlig autorisert deltaker og forvalter for disse ETF-strukturene, drar COIN nytte av inkrementelle gebyr- og forvaltningsinntekter. Coinbase Global CFD-er kan handles 24/7 på CoinUnited.

BTC spotpris: Nettoflyten er inkrementelt bullish (mer institusjonell kapital rutet inn i spot BTC ETF-er som underliggende), men strukturelt volatilitetsdempende. Dette passer med tematikken om kryptoselskapenes kasser og børsnoteringer — etterspørselen blir institusjonalisert, ikke spekulativ.

Handelshensyn

BTC handles til $62 612 med et 24-timers intervall på $61 069–$63 235, opp 0,70 %. Toppen på $63 235 og bunnen på $61 069 definerer det umiddelbare intervallet. Et bekreftet brudd over $63 235 med volum vil signalisere at covered-call-tilbudet ennå ikke er dominerende; manglende evne til å bryte dette nivået ved flere forsøk vil være konsistent med opsjonsrelatert begrensning. Følg SECs gjennomgangstidslinje — ethvert godkjenningssignal er en markedsutløser for produktlansering for innstrømninger til spot BTC ETF-er.

Begge ETF-søknadene er før lansering og underlagt regulatorisk risiko, noe som gjør dette til et oppsett med middels varighet snarere enn en umiddelbar prisutløser.

Handle Bitcoin på CoinUnited.io

Ofte stilte spørsmål

Systematisk salg av call-opsjoner legger til jevn tilførsel i BTC-opsjonsmarkedene, noe som kan komprimere implisitt volatilitet og redusere oppsidepris-hastigheten — noe som betyr at longs med høy giring (50x–200x) står overfor en høyere sannsynlighet for å bli utarmet av finansieringskostnader i intervallbundne forhold, snarere enn å nå rene profittmål.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.