Hurtiglenker

KKRs $7.6B DCC-kjøp: Merger-Arb-spreader, Giring-scenarioer og PE-sektor-lesning

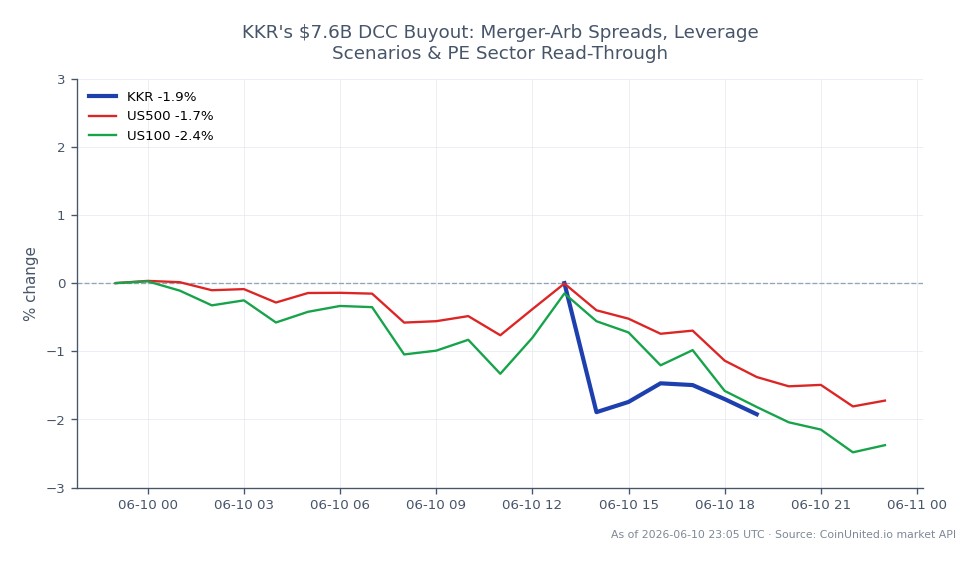

Datasnapshot

Viktige punkter

- •DCC-aksjer vil handle i et stramt bånd nær tilbudsprisen på $7.6 milliarder — realisert volatilitet komprimeres, noe som gjør retningsbestemte long-posisjoner med høy giring på DCC til en spread-fangst-handel med diskret deal-break-halerisiko.

- •En 20x long DCC CFD fanger ~3% arb-spreaden forsterket til ~60% hvis avtalen fullføres; et avtalebrudd kan slette multipler av den gevinsten — posisjonsstørrelse rundt godkjenningsmilepæler er kritisk.

- •KKR og børsnoterte PE-kolleger (Blackstone, Apollo, Carlyle) mottar en bullish sentiment-lesning ettersom aktiv deal-flow på over $7 milliarder signaliserer at LBO-finansieringsmarkedene forblir åpne.

- •LBOens tilbud av syndikerte lån og høyrenteobligasjoner er et kredittmarkedssignal å følge med på — enkel absorpsjon er risk-on; vanskelig plassering flagger innstrammende forhold med bredere aksjeimplikasjoner.

- •Indekssletting av DCC ved avtaleavslutning vil tvinge passive fond til rebalansering; å forutse at erstatningsaksjen mottar inkrementell passiv etterspørsel er en sekundær handelsmulighet.

DCC plc har offentlig uttalt at de støtter et revidert oppkjøpstilbud på $7.6 milliarder fra et konsortium ledet av KKR & Co., noe som markerer en betydelig eskalering i det som ser ut til å være en i

Sammendrag av hendelse

DCC plc har offentlig uttalt at de støtter et revidert oppkjøpstilbud på $7.6 milliarder fra et konsortium ledet av KKR & Co., noe som markerer en betydelig eskalering i det som ser ut til å være en iterativ forhandling. Det reviderte tilbudet — som antyder at tidligere vilkår var utilstrekkelige — signaliserer vanligvis at budet nærmer seg endelig, noe som reduserer sannsynligheten for ytterligere vesentlige prisøkninger. KKR, en global private equity-tungvekter, vil finansiere transaksjonen via en leveraged buyout-struktur som trekker på syndikerte lån og/eller høyrenteobligasjoner eller privat kreditt. Endelig avslutning av avtalen forblir avhengig av aksjonæravstemning og regulatorisk godkjenning i relevante jurisdiksjoner (Storbritannia, EU). Investorer bør verifisere vilkårene via DCCs offisielle regulatoriske nyhetsmeldinger.

Avtalen passer godt inn i den bredere globale bølgen av oppkjøp og konsolidering som feier over distribusjons- og B2B-tjenestesektorene, og forsterker tesen om omprising av tverrsektorielle oppkjøp ettersom private equity signaliserer fortsatt tillit til energilogistikk og virksomheter med stabil kontantstrøm.

Analyse av giringseffekt

For girede tradere på DCC-aksje-CFDer, endrer dynamikken etter kunngjøringen risikoprofilen vesentlig. Når et styrestøttet tilbud er offentlig, forankrer DCCs aksjekurs seg nær tilbudsprisen — realisert volatilitet komprimeres vanligvis, og aksjen handles i et stramt merger-arb-bånd.

Arbeidseksempel — Merger-Arb long: Hvis DCC handles med en rabatt på ~3% i forhold til den implisitte tilbudsprisen på $7.6 milliarder (en typisk arb-spread for en støttet LBO med regulatorisk risiko), fanger en 20x long DCC CFD denne spreaden multiplisert med 20 — omtrent 60% avkastning hvis avtalen avsluttes som planlagt. Imidlertid kan et avtalebrudd utløse en skarp reversering mot nivåene før kunngjøringen, og en 20x posisjon vil møte alvorlig nedtrekk. Posisjonsstørrelse må ta hensyn til halerisikoen ved avtalebrudd.

KKR CFD-vinkel: En 50x long KKR & Co CFD er en renere spill på PE-deployeringsnarrativet. Hvis KKRs aksje re-rates +2% på grunn av deal-flow momentum, gir en 50x posisjon ~100% avkastning på margin — men reverserer skarpt hvis finansieringsforholdene forverres eller avtalen signaliserer kapitaloverekstensjon. Overvåk spredningen på LBO-kreditt som en tidlig advarsel.

Volatiliteten på DCC komprimeres etter kunngjøringen for retningsbestemte tradere, men hendelsesrisiko (aksjonæravstemning, regulatorisk gjennomgang) skaper diskrete gap-scenarioer. Reduser giringen mot godkjenningsmilepælene.

Kryssmarkedsinnvirkning

Private equity-sektor: Avtalen forsterker bullish sentiment for børsnoterte PE-navn. KKR-kolleger — Blackstone, Apollo, Carlyle — kan se sympatisk re-rating ettersom aktiv deal-flow signaliserer at LBO-finansieringsmarkedene forblir åpne. Temaet M&A oppkjøpsbølge drar bredt nytte av dette.

Indekser: Hvis DCC holder indeksvekt i FTSE eller europeiske sektormål, utløser en bekreftet overtakelse til slutt sletting fra indeksen, noe som skaper passive fonds rebalanseringsstrømmer. S&P 500 Index og NASDAQ 100 Index får indirekte støtte gjennom forbedret risikoappetitt — stor PE-oppkjøpsaktivitet korrelerer historisk med bredere equity risk-on sentiment.

Kredittmarkeder: En LBO på $7.6 milliarder legger til tilbud av syndikerte lån og høyrenteobligasjoner. Enkel absorpsjon forsterker narrativet om at kredittforholdene forblir støttende; vanskelig plassering ville signalisere innstramming — en negativ lesning for risikoeiendeler bredt. Følg investeringsgrad og HY-spread etter lansering av syndikering.

Valuta: Grensekryssende kapitalstrømmer (USD/GBP eller USD/EUR) er en mindre faktor i denne avtalesummen og vil sannsynligvis ikke bevege store par uavhengig.

Handelshensyn

Viktige nivåer å følge: DCCs aksjekurs i forhold til den implisitte tilbudverdien setter arb-spreaden — en innstrammende spread signaliserer markeds tillit til avtale fullføring; en utvidelse signaliserer økende bruddrisiko. For KKR CFDer, følg med på om aksjen holder gevinstene etter kunngjøringen eller svekkes etter hvert som finansieringsdetaljene kommer frem. Veiledning for oppkjøpsarbitrasje gir et dypere rammeverk for spread-dynamikk. For bredere kontekst om hvordan PE-drevne avtaler beveger markeder, se analyse av mega-deal M&A-bølge.

Hovedrisikoer: regulatorisk innvending (gjennomgang av markedsandel i energidistribusjon), finansieringsvansker til gjeldende kredittspread, eller en makrosjokk som gjør LBO-giring uattraktiv. Enhver av disse vil utvide arb-spreaden kraftig — kritisk å overvåke før man legger til giring.

Begynn å handle på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, forex, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Etter kunngjøringen handles DCC i et stramt bånd nær tilbudsprisen — høy giring forsterker den lille arb-spreaden, men deal-break-risiko (regulatorisk blokkering, finansieringssvikt) kan forårsake skarp reversering. Hold giringen moderat (maksimalt 10–20x) og reduser ytterligere før aksjonæravstemning og regulatoriske beslutningsdatoer.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.

Relatert Lesing

- KKR & Co

- NASDAQ 100 Indeks (US100): Fullstendig Handelsguide & Markedsanalyse

- S&P 500 Indeks (US500): Komplett Handelsguide & Markedsanalyse