Hurtiglenker

Morphos 175 millioner dollar-innhenting: Hvordan a16z og Paradigms on-chain kreditt-satsning flytter DeFi giring-tradere

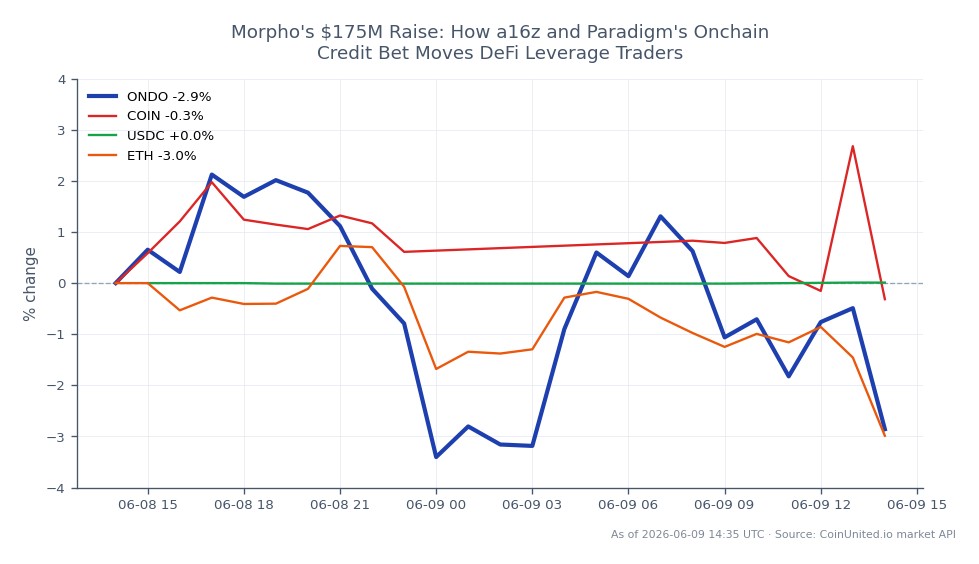

Datasnapshot

Viktige punkter

- •Morpho hentet 175 millioner dollar til en verdsettelse på ca. 2 milliarder dollar, ledet av Paradigm, a16z Crypto og Ribbit Capital — en av de største institusjonelle DeFi-finansieringsrundene noensinne.

- •Giring-tradere: Perpetual futures for DeFi-utlånsprotokoller (f.eks. AAVE) er de nærmeste børsnoterte proxyene; overvåk finansieringsrenter på CoinUnited.io for overfylte signaler før du går inn i longs med høy giring.

- •Coinbase (COIN CFD) er en direkte mottaker som en eksisterende Morpho-integrasjonspartner — oppskalering av institusjonell on-chain kreditt støtter ekspansjon i COINs inntekter fra institusjonelle tjenester.

- •USDC-etterspørselen vokser strukturelt etter hvert som on-chain kredittvolumet øker — Circle Ventures' deltakelse bekrefter stablecoin-oppgjør som ryggraden i Morphos kredittnettverk.

- •ETH og ONDO drar nytte av økt on-chain kredittaktivitet som driver gassetterspørsel og adopsjon av tokeniserte avkastningsprodukter, henholdsvis — kryssmarkeds-eksponering verdt å overvåke.

Morpho Association, en DeFi-protokoll som bygger institusjonell on-chain kredittinfrastruktur, har hentet inn 175 millioner dollar i en ny finansieringsrunde ledet av Paradigm, a16z Crypto og Ribbit C

Sammendrag av hendelse

Morpho Association, en DeFi-protokoll som bygger institusjonell on-chain kredittinfrastruktur, har hentet inn 175 millioner dollar i en ny finansieringsrunde ledet av Paradigm, a16z Crypto og Ribbit Capital, ifølge flere kryptomedier. Ytterligere deltakere inkluderer Apollo Funds, Circle Ventures, VanEck, Wintermute Ventures, HashKey og SBI Group, blant andre. Fortune rapporterer at runden verdsetter Morpho til omtrent 2 milliarder dollar, noe som gjør den til en av de største institusjonelle DeFi-finansieringsrundene til dags dato.

Morphos "åpne kredittnettverk" retter seg mot banker, kapitalforvaltere, fintech-selskaper og kryptoplattformer — og tilbyr on-chain infrastruktur for utlån, prime brokerage-finansiering og avkastningsprodukter. Protokollen er allerede integrert med tier-1-plattformer, inkludert Coinbase, Kraken, Binance, Anchorage Digital, Galaxy Digital og Bitwise. Dette er Morphos fjerde institusjonelle innhenting siden 2021.

Analyse av giring-påvirkning

Morpho selv er ikke offentlig handlet, så det finnes ingen direkte evigvarende futureskontrakt å handle. Imidlertid sender runden et klart narrativt signal til DeFi-utlånstokener — de nærmeste børsnoterte sammenlignbare eiendelene. Protokoller som Aave (AAVE) handles som evigvarende futures på CoinUnited med opptil 2000x giring og blir direkte re-priset av institusjonell validering av on-chain kreditt-tesen.

Vurder et scenario: en trader åpner en 50x long AAVE perpetual til gjeldende markedspris etter denne kunngjøringen. En oppadgående re-prising på 2 % ville generere en 100 % avkastning på margin — men det motsatte gjelder like mye. Gitt at dette er en narrativ katalysator snarere enn en direkte protokollinntektshendelse, kan volatilitetsspikes være skarpe og kortvarige. Tradere bør overvåke finansieringsrenter på CoinUnited.io nøye; forhøyede positive finansieringsrenter på DeFi-utlånstokener etter kunngjøringen signaliserer overfylte longs og forhøyet likvidasjonsrisiko.

Den bredere DeFi strukturelle reset-narrativet er også viktig her — institusjonell kapital som strømmer inn i on-chain kredittinfrastruktur kan komprimere risikopremier for kompatible DeFi-protokoller, men regulatorisk overskriftsrisiko forblir en rask likvidasjonsutløser for longs med høy giring i sektoren.

Kryssmarkeds-påvirkning

Coinbase (COIN CFD): Coinbase er en direkte Morpho-integrasjonspartner. Etter hvert som institusjonell utbygging av stablecoins akselererer, er Coinbases institusjonelle tjenestedivisjon en primær mottaker. En 20x long COIN CFD på CoinUnited fanger denne giring-forsterkede eksponeringen uten NYSE-sesjonsbegrensninger — relevant gitt at kunngjøringer om venture-finansiering ofte kommer utenfor ordinær handelstid.

USDC / Stablecoin-etterspørsel: Apollo og Circle Ventures' medinvestering signaliserer at USDC og regulerte stablecoins er det tiltenkte oppgjørslaget for Morphos kredittnettverk. Økende on-chain kredittvolum øker strukturelt USDC-etterspørselen, noe som støtter tesen om utvidelse av stablecoin betalingsspor.

Ethereum (ETH): Morpho opererer primært på Ethereum. Institusjonelle kredittvolumer som migrerer on-chain øker gassetterspørselen og forsterker ETH som produktiv sikkerhet — et mellomlangt positivt for eiendelen, i tråd med temaet om institusjonell adopsjon av tokeniserte RWA-obligasjoner.

Ondo (ONDO): Som en ledende protokoll for tokeniserte reelle eiendeler, drar Ondo indirekte nytte — institusjonell kredittinfrastrukturutbygging utvider det totale adresserbare markedet for tokeniserte avkastningsprodukter som Ondo leverer.

Valuta/Råvarer: Ingen direkte kortsiktig påvirkning. USDs dominans i stablecoin-denominerte kreditter er en langsiktig strukturell medvind for USD, men ikke en kortsiktig valutakatalysator.

Handelshensyn

Hovedvariabelen å følge er spesifikke kunngjøringer om lansering fra banker eller kapitalforvaltere på Morpho — slike hendelser har historisk forårsaket skarpere reprising i sammenlignbare DeFi-tokens enn selve finansieringsrundene. Bølgen av likviditetsallianser på tvers av sektorer antyder at man bør overvåke COIN CFD for rapporter om inntekter fra institusjonelle DeFi-tjenester på kommende resultatvarsler.

For giring-posisjoner i DeFi-tokens er den primære risikofaktoren regulatorisk overskriftsrisiko — enhver ugunstig stablecoin- eller DeFi-avgjørelse kan raskt reversere narrative gevinster. Posisjonsstørrelse med høy giring bør ta hensyn til 15-25 % nedtrekksscenarioer i DeFi-tokens ved regulatoriske nyheter, i henhold til historiske volatilitetsmønstre i sektoren.

Begynn å handle på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, forex, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Perpetual futures for DeFi-utlånsprotokoller (som AAVE) og Coinbase (COIN) CFD-er er de nærmeste børsnoterte proxyene — Morpho selv er privat. Begge er tilgjengelige på CoinUnited.io med opptil 2000x giring og null handelsgebyrer.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.