Hurtiglenker

TransAltas milliardavtale i Colorado: Gasskapasitet får premium i AI-æraen

Datasnapshot

Viktige punkter

- •TransAlta kjøper Blackstone-støttede spisslastkraftverk i Colorado for ca. 1 milliard dollar, noe som vesentlig utvider deres amerikanske gassproduksjonsfotavtrykk og eksponering mot AI/datasenter-drevet strømbehov.

- •Avtalens finansieringsstruktur er den kritiske variabelen — akkreterende kontraktsfestede kontantstrømmer støtter egenkapital-re-rating; tung gjeldsfinansiering risikerer økning i kredittspreader.

- •Transaksjonen etablerer en ny EV/MW-sammenligning for amerikanske spisslastkraftverk, noe som potensielt kan løfte verdivurderinger for sammenlignbare IPPer (NRG, Vistra, AES) som eier lignende eiendeler.

- •Blackstones rene exit forsterker at gass-spisslastmidler selges til sterke multipler, noe som validerer NAV-verdivurderinger for infrastruktur- og energitransformasjonsfond.

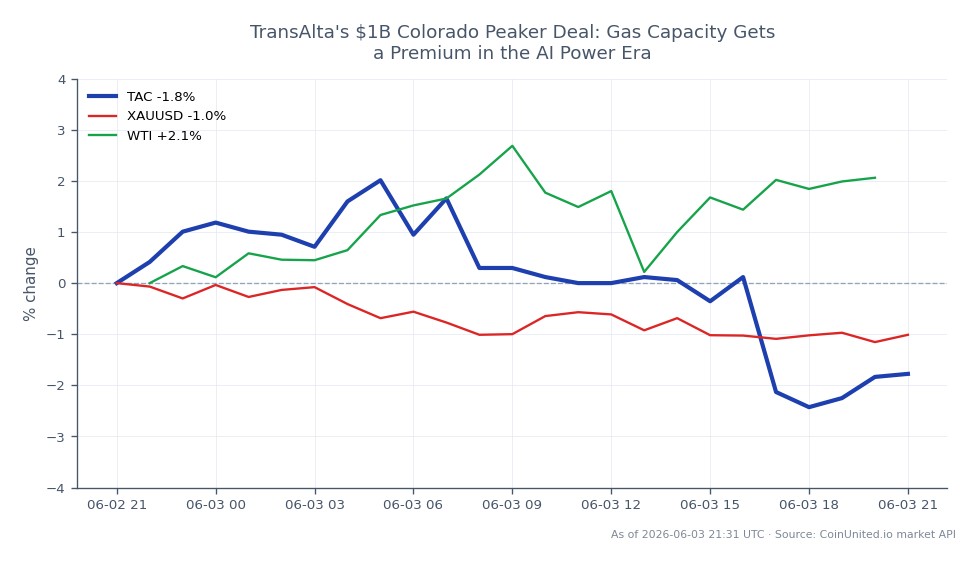

- •TAC-aksjer (nåværende pris $0,0166 ifølge live data) er den primære handelsvaren; følg med på finansieringsavsløringer og kommentarer fra kredittvurderingsbyråer som sekundære katalysatorer etter kunngjøringen.

TransAlta Corporation har gått med på å kjøpe en portefølje av Blackstone-støttede spisslastkraftverk i Colorado for omtrent 1 milliard dollar, noe som markerer en av de største oppkjøpene av gasskraf

Hendelsesanalyse

TransAlta Corporation har gått med på å kjøpe en portefølje av Blackstone-støttede spisslastkraftverk i Colorado for omtrent 1 milliard dollar, noe som markerer en av de største oppkjøpene av gasskraftverk fra en kanadisk uavhengig kraftprodusent (IPP) de siste årene. Ifølge forskningsrapporten er selgeren et Blackstone Energy Transition Partners-fond — i tråd med Blackstones dokumenterte kapitalgjenvinningsstrategi innen amerikansk gassproduksjon, som har inkludert sammenlignbare avtaler på rundt 1 milliard dollar, som oppkjøpet av Hill Top Energy Center i Pennsylvania. For TransAlta utvider denne avtalen vesentlig deres amerikanske fotavtrykk med fleksibel, utnyttbar spisslastkapasitet i det vestlige strømnettet.

Det som gjør denne avtalen strategisk viktig, er makrokonteksten som driver den. Som rapportert i energibransjepressen, har Blackstone eksplisitt rammet inn sine transaksjoner av gasskraftverk som et direkte svar på den økende etterspørselen etter strøm til AI og datasentre — et tema som nå omformer verdivurderinger for fleksible kraftproduksjonsmidler over hele Nord-Amerika. Spisslastkraftverk i Colorado, posisjonert for å betjene lastsentre midt i økende ustabilitet fra fornybar energi, har strategisk opsjonalitet som rene grunnlastmidler mangler. Denne avtalen passer perfekt inn i bølgen av store tverrsektorielle oppkjøp som omformer eierskapet av energiinfrastruktur.

Til 1 milliard dollar er transaksjonen materiell i forhold til TransAltas balanse. Finansieringsmiksen — gjeld, egenkapitalutstedelse eller rotasjon av eiendeler — vil avgjøre om kredittvurderingsbyråene ser på dette som gjeldsnøytralt eller en kreditthendelse. En sterkt kontraktsfestet spisslastportefølje kan støtte en EBITDA-re-rating; tung markedsbasert eksponering finansiert med gjeld risikerer spredningsøkning. Dette er også en ren kapitalgjenvinningsutgang for Blackstone, som bekrefter at M&A-flyten innen energi, farmasi og teknologi forblir robust selv om rentemiljøet holder seg høyt. Fullføring vil kreve godkjenning fra FERC og statlige regulatoriske myndigheter, med tidsrammer som vanligvis varierer fra flere måneder til omtrent ett år.

Transaksjonen etablerer en ny sammenlignbar verdi for amerikanske spisslastkraftverk — impliserte EV/MW-målinger fra denne avtalen kan brukes på konkurrenter som eier lignende anlegg, noe som potensielt kan utløse en bredere omprising av tverrsektorielle oppkjøp på tvers av børsnoterte IPPer og infrastrukturfond. For temaet kapitalinnhenting for AI-datasenterenergi spesifikt, bekrefter denne avtalen at privat kapital fortsetter å tjene penger på nettstabilitetsmidler til sterke exit-multipler.

Hva dette betyr for tradere

Hovedhandelen er i TransAlta-aksjer (TAC på NYSE-tilsvarende). Ifølge live markedsdata handles TAC for øyeblikket til $0,0166, ned 1,89 % på dagen, med et 24-timers intervall på $0,0163–$0,0173. Reaksjoner på kunngjøringsdagen for oppkjøpsmål i denne sektoren avhenger vanligvis av oppfattet akresjon: hvis avtalen sees på som FCF/FFO-akkretiv med kontraktsfestede kontantstrømmer, forvent oppside-re-rating; hvis markedet fokuserer på gjeldsrisiko eller utvannende egenkapitalutstedelse, kan den innledende reaksjonen være dempet eller negativ. Tradere bør følge med på avsløringer av finansieringsstruktur og eventuelle kommentarer fra kredittvurderingsbyråer som sekundære katalysatorer. Dette er en situasjon der oppkjøpsarbitrasje-spilleboken gjelder — overvåk avtale milepæler i stedet for å behandle kunngjøringen som en engangshendelse.

For sektorsammenligning kan nordamerikanske IPPer og kraftselskaper med betydelig eksponering mot gass-spisslast (NRG, Vistra, AES) se beskjeden verdistøtte ettersom avtalen antyder fortsatt kjøperinteresse til premium-multipler. Infrastruktur- og energitransformasjonsfond som eier lignende eiendeler drar nytte av NAV-verdivurdering. Den globale konsolideringsbølgen av oppkjøp innen kraftproduksjon forblir et aktuelt tema — fleksibel gasskapasitet blir priset på nytt som en knapphetsvare, ikke en strandet ressurs. Direkte råvarepåvirkning på WTI-råolje eller naturgass er ubetydelig siden ingen ny forsyning legges til; eksisterende anlegg skifter bare eier.

Handle TAC på CoinUnited.io

Handle TAC med opptil 2000xx giring → | Opprett gratis konto

Ofte stilte spørsmål

Akkresjon avhenger av fordelingen mellom kontraktsfestet og markedsbasert inntekt, samt finansieringsmiks — hvis spisslastkraftverkene har langsiktige kapasitetsbetalinger og finansieres med moderat giring, vil avtalen sannsynligvis bidra til FFO/aksje. Tradere bør vente på ledelsens veiledning om EBITDA-bidrag og finansieringsvilkår.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.