Hurtiglenker

TransAlta faller på $1 mrd gassanlegg-avtale og aksjeemisjon — Hva belånte tradere trenger å vite

Viktige punkter

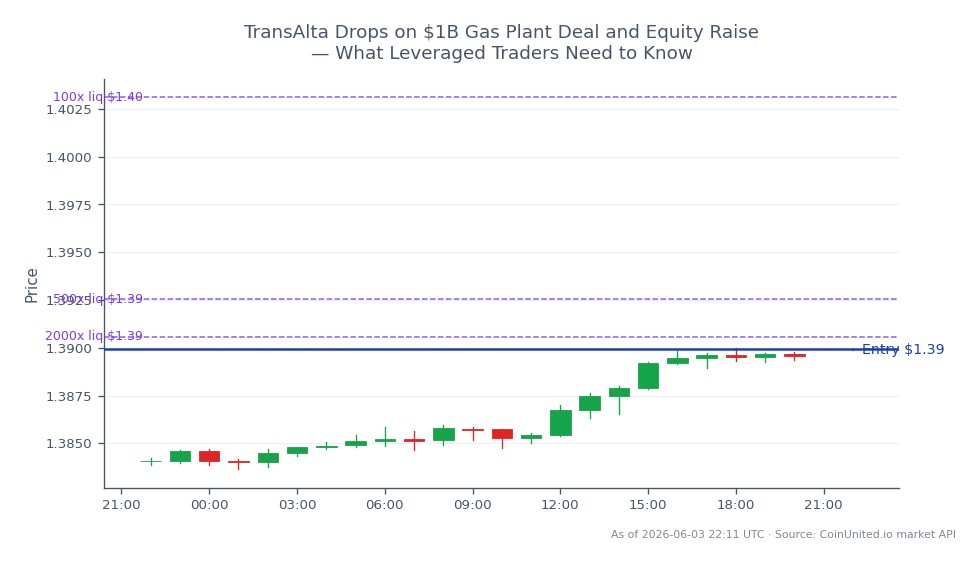

- •En 50x belånt TA CFD står overfor full likvidasjon ved en ugunstig bevegelse på ~2 % — posisjonsstørrelse må ta hensyn til risikoen for gap ved aksjeemisjon før emisjonsprisen er satt.

- •Aksjeemisjonen er moderat kredittpositiv for TransAlta-obligasjonseiere ved å begrense gjeringsveksten, noe som skaper en potensiell long credit / short equity relativ-verdi-oppsett.

- •Naturgassetterspørselsimplikasjoner er marginalt bullish for regionale gassmarkeder, men utilstrekkelig til å flytte WTI retningsbestemt.

- •USD/CAD fortjener sekundær overvåking — CAD-denominerte aksjeutstedelser og risk-off sentiment i forsyningssektoren kan generere marginale FX-motvind for CAD.

- •Emisjonsprisen og ledelsens akresjonsveiledning er de to binære katalysatorene som vil avgjøre om det innledende salget er en bunn eller begynnelsen på en dypere de-rating.

TransAlta Corporation (TSX: TA / NYSE: TAC) så aksjene sine falle etter å ha annonsert et oppkjøp av et gassfyrt kraftverk for omtrent 1 milliard dollar, delvis finansiert gjennom en ny aksjeemisjon.

Sammendrag av hendelse

TransAlta Corporation (TSX: TA / NYSE: TAC) så aksjene sine falle etter å ha annonsert et oppkjøp av et gassfyrt kraftverk for omtrent 1 milliard dollar, delvis finansiert gjennom en ny aksjeemisjon. Avtalen passer inn i TransAltas etablerte strategi for overgang fra kull til gass — selskapet eier allerede en 50 % eierandel i Tidewater gassrørledninger — men kombinasjonen av en stor kapitalutgift og umiddelbar aksjefortynning utløste det klassiske salget på oppkjøpsdagen. Ingen presis rabatt på tilbudet eller antall aksjer er offentlig bekreftet på dette stadiet, og viktige akresjonsmetrikker (FFO/aksje, kontraktsstruktur for det ervervede anlegget) gjenstår å få veiledning fra ledelsen.

Denne hendelsen passer godt inn i den bredere trenden med omprising av oppkjøpsbølgen på tvers av sektorer og temaet aksjeemisjoner og kapitalmarkedsturbulens som er aktiv i 2025-26, der store industriselskaper og forsyningsselskaper finansierer vekst gjennom aksjeutstedelser på bekostning av kortsiktig verdi per aksje.

Analyse av giringseffekt

For belånte aksje-CFD-tradere på CoinUnited.io skaper fortynningsmekanismene asymmetrisk nedsiderisiko på long-posisjoner åpnet før kunngjøringen.

Arbeidseksempel — Long-posisjon under press: Anta at en trader hadde en 50x long TA CFD til en pris før kunngjøringen på C$14,00. En 5 % gap-nedgang til C$13,30 (typisk for fortynnende aksjeemisjoner av denne størrelsen) vil oversettes til et 250 % tap i forhold til margin — et fullstendig likvidasjonsscenario for posisjoner med maksimal giring eller nær den. Selv med 10x giring, forbruker en ugunstig bevegelse på 5 % 50 % av initial margin, noe som setter posisjonen i faresonen hvis det følger ytterligere salg.

Short-side risiko: Tradere som shorter TA på fortynningsnarrativet står overfor en Short Squeeze-risiko hvis ledelsen leverer sterk akresjonsveiledning i samtalen. Et sterkt kontraktfestet anlegg med forutsigbare kontantstrømmer kan katalysere en rask reversering. Short-posisjoner over 20x giring bør behandle enhver positiv oppdatering fra ledelsen som en hard stop-utløser.

Finansieringsrente-implikasjoner er ikke relevante her (aksje-CFD), men følg med på økt volatilitet i bid-ask spread rundt kunngjøringen av aksjeprisen, som vanligvis komprimerer kortsiktig inngangskvalitet.

Kryssmarkedsinnvirkning

Naturgass og WTI (Råvarer): Et stort oppkjøp av gassfyrt anlegg øker TransAltas langsiktige naturgassforbruk. Selv om det er utilstrekkelig til å flytte WTI Light Crude Oil priser retningsbestemt, legger det marginal støtte til regionale gassetterspørselsnarrativer — relevant for energiråvaretradere som overvåker Alberta spark spreads.

USD/CAD (Valuta): Aksjeemisjonen er i CAD, noe som legger et moderat salgspress på CAD marginalt via institusjonelle sikringsstrømmer. Paret US Dollar / Canadian Dollar fortjener overvåking — et svakere CAD-utfall ville være konsistent med bred risk-off sentiment i kanadiske forsyningsselskapsaksjer, selv om makroinnvirkningen er begrenset til et sekundært signal snarere enn en primær driver.

Forsyningssektor-lesning: Transaksjonen nullstiller prisingen i privatmarkedet for gasskraftverk i Nord-Amerika. Konkurrenter i energi-, pharma- og tech-oppkjøpsbølgen kan se marginal re-rating avhengig av oppkjøpsmultippelen som betales — en høy multippel signaliserer sterk etterspørsel etter gassanlegg; en lav multippel signaliserer rabatt for overgangsrisiko.

Handelshensyn

Viktige nivåer å overvåke: aksjeemisjonsprisen vil sette kortsiktig støtte — aksjer stabiliserer seg vanligvis på eller like over emisjonsprisen etter prising. Følg med på ledelsens akresjonsveiledning (FFO/aksje-utsikter, kontraktsvarighet for det ervervede anlegget) som den primære re-rating-katalysatoren. Et fullt kontraktfestet anlegg med 10+ års PPAs ville være vesentlig mer bullish enn et anlegg eksponert mot markedet.

Risikofaktorer: størrelsen på rabatten på aksjeemisjonen, tidslinjen for regulatorisk godkjenning, og eventuelle kommentarer fra kredittbyråer om pro-forma giring. Gitt CoinUniteds 24/7 aksje-CFD-handel, kan tradere reagere på ledelseskommentarer etter stengetid eller før åpningstid uten å vente på børsåpning — en strukturell fordel når M&A-detaljer dukker opp utenfor TSX-timer.

Begynn å handle på CoinUnited.io

Opprett din gratis konto → — Handle krypto, aksjer, valuta, indekser og råvarer med opptil 2000x giring og null gebyrer.

Ofte stilte spørsmål

Aksjefortynning reduserer mekanisk resultat per aksje og kontantstrøm, noe som forårsaker et umiddelbart prisfall som forsterker tap på belånte long-posisjoner — ved 50x utsletter selv en 2 % bevegelse initial margin. Tradere bør redusere posisjonsstørrelsen inntil emisjonsprisen er bekreftet og ledelsens akresjonsveiledning er publisert.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.