Hurtiglenker

Agilent Q2-inntjening slo forventningene og signaliserer bedring i Life Sciences-sektoren — Aksjen steg ~8%

Datasnapshot

Viktige punkter

- •Agilent Q2 EPS på 1,31 dollar slo 1,26 dollar konsensus; omsetningen vokste 6% YoY til 1,67 milliarder dollar — det fjerde kvartalet på rad med akselererende vekst.

- •FY2026 justert EPS-prognose hevet til 6,00–6,10 dollar, noe som signaliserer ledelsens tillit til at gjenopprettingstrenden er varig.

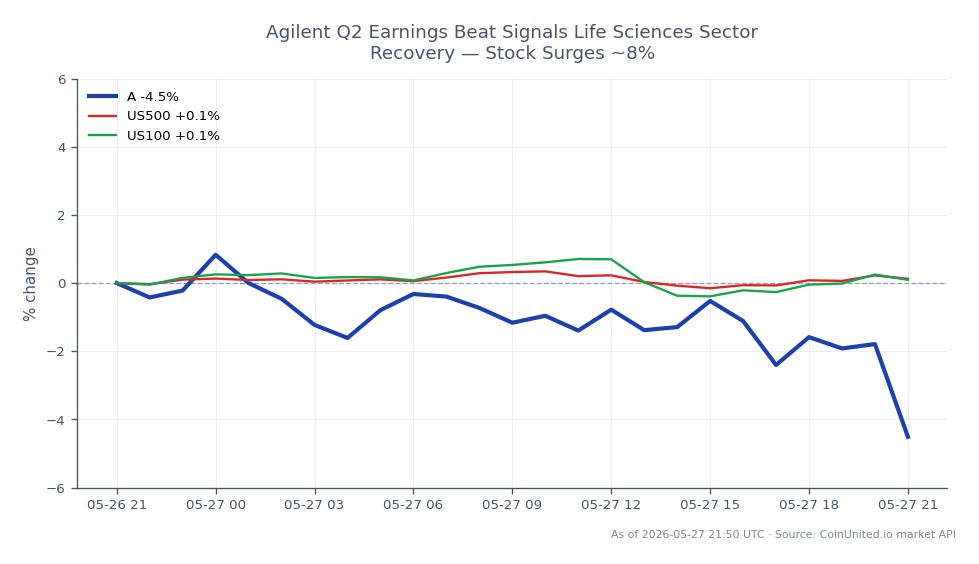

- •Den ~8% sterke kursøkningen etter inntjeningen reflekterer et genuint sentiment-skifte i livsvitenskapsverktøy — ikke bare en lettelsesrally.

- •Inkrementelle tollkostnader flagget av ledelsen er et punkt å følge for sektorspesifikke marginforventninger i H2.

- •Positiv lesning sannsynlig for konkurrenter innen laboratorieinstrumentering og analytisk utstyr; bredere indekspåvirkning er begrenset.

Agilent Technologies, Inc. (NYSE: A) leverte en klar overgåelse i sine regnskapsmessige Q2 2026-resultater, med justert EPS på 1,31 dollar mot forventninger om 1,26 dollar og en omsetning på 1,67 mill

Hendelsesanalyse

Agilent Technologies, Inc. (NYSE: A) leverte en klar overgåelse i sine regnskapsmessige Q2 2026-resultater, med justert EPS på 1,31 dollar mot forventninger om 1,26 dollar og en omsetning på 1,67 milliarder dollar, noe som representerer 6% rapportert og 5,3% kjernevekst år-over-år, ifølge Investing.com. Kvartalet markerte den fjerde påfølgende perioden med akselererende vekst, en rekke som gir meningsfull troverdighet til ledelsens optimistiske tone. Driftsmarginen kom inn på 25,1%, og selskapet hevet deretter sin justerte EPS-prognose for regnskapsåret 2026 til 6,00–6,10 dollar, opp fra et tidligere intervall nær 5,90–6,04 dollar.

Hva som gjør dette resultatet strategisk signifikant er banen, ikke bare overgåelsen. Agilent betjener en krevende blanding av farmasi-, bioteknologi-, industriell testing- og offentlige/akademiske laboratorier — sluttmarkeder som var under press gjennom 2024 på grunn av destocking-sykluser og svakere forskningsbudsjetter. Fire kvartaler med akselererende vekst antyder at motvinden har ryddet seg genuint, ikke bare stabilisert seg. Dette er en meningsfull lesning for den bredere bølgen av inntjeningsresultater i diversifiserte sektorer som utfolder seg på tvers av konkurrenter innen analytiske instrumenter og livsvitenskapsverktøy.

En bemerkelsesverdig forbehold ledelsen flagget: inkrementelle tollkostnader. Dette er viktig for sektoren som helhet, da mange instrumentprodusenter har globalt distribuerte forsyningskjeder med importfølsomme komponenter. Tradere bør følge med på om konkurrenter absorberer lignende kostnadspress eller klarer å overføre dem — svaret vil forme marginforventningene på tvers av feltet. For de som søker et bredere rammeverk for inntjeningsresultater på tvers av sektorer, passer Agilents resultat inn i et mønster av selektive, høykvalitets resultater i kapitalutstyrsnavn.

Hva dette betyr for tradere

Som rapportert av Investing.com, steg Agilent-aksjene omtrent 8% på resultatene — en reaksjon som er dimensjonert for en bekreftet fortjenestegjenopprettingsfortelling, ikke bare en rutinemessig kvartalsvis overgåelse. Veiledningsløftet gir varighet til den bevegelsen; det er ikke en engangsanomali, men en hevet årlig standard. Sentimentet for konkurrenter innen livsvitenskapsverktøy — tenk diagnostiske instrumenter, labautomatisering og utstyr for analytisk kjemi — kan dra nytte av positiv lesning, da Agilents eksponering mot sluttmarkedet i stor grad overlapper med sektoren. Tradere som følger S&P 500 Index og NASDAQ 100 Index vil merke seg at dette er sektorspesifikt snarere enn makro-bredt, men det forsterker en risikovillig bias i kvalitetsvekstnavn.

Denne inntjeningshendelsen ble rapportert rundt 27. mai 2026. Siden reaksjonen sannsynligvis allerede er priset inn i åpningssesjonen, skifter det kortsiktige oppsettet mot å observere om momentumet holder seg over gap-nivået etter inntjeningen, eller svekkes etter hvert som tradere tar gevinst. For de som bruker sektorstrategier for inntjeningsresultater rammeverket, er nøkkelforholdet om Agilents hevede veiledning viser seg å være konservativ — som den ofte gjør i gjenopprettingssykluser — eller om kostnadsøkninger fra toll begynner å komprimere marginfortellingen i Q3.

Handle Vaulta på CoinUnited.io

Ofte stilte spørsmål

Størrelsen reflekterer kumulativ tillit: fire påfølgende kvartaler med akselererende vekst pluss en oppjustering av prognosen signaliserer en vedvarende gjenoppretting, ikke en engangsforeteelse. Markedene belønner bane, ikke bare en enkelt kvartalsmargin.

Fortsett Utforskningen

Ansvarsfraskrivelse: Denne briefen er kun for utdanningsformål og er ikke investeringsråd.