빠른 링크

미국 6월 CPI 2.7% 재가속: 관세 인플레이션이 연준 경로 복잡하게 만들고 FX, 금리 및 위험 자산 전반의 레버리지 위험 지점 부각

데이터 스냅샷

주요 요점

- •6월 헤드라인 CPI는 연 2.7%(이전 2.4%)로 재가속되었으며, 관세가 명시적으로 원인으로 지목되었습니다. 이는 금리 인하만으로는 해결할 수 없는 비용 인상 인플레이션입니다.

- •코어 CPI는 연 2.9%(예상치 3.0%, 이전 2.8%)를 기록했습니다. 이는 혼합된 신호로, 레버리지 FX 및 지수 포지션에 가장 위험한 환경인 장중 급등락을 유발했습니다.

- •50배 레버리지의 US500 CFD는 S&P 500 지수의 -0.40% 장중 하락으로 약 20%의 포지션 손실을 입었습니다. 다우존스 지수의 -0.98% 움직임은 대부분의 표준 마진 수준에서 50배 레버리지 포지션을 청산했을 것입니다.

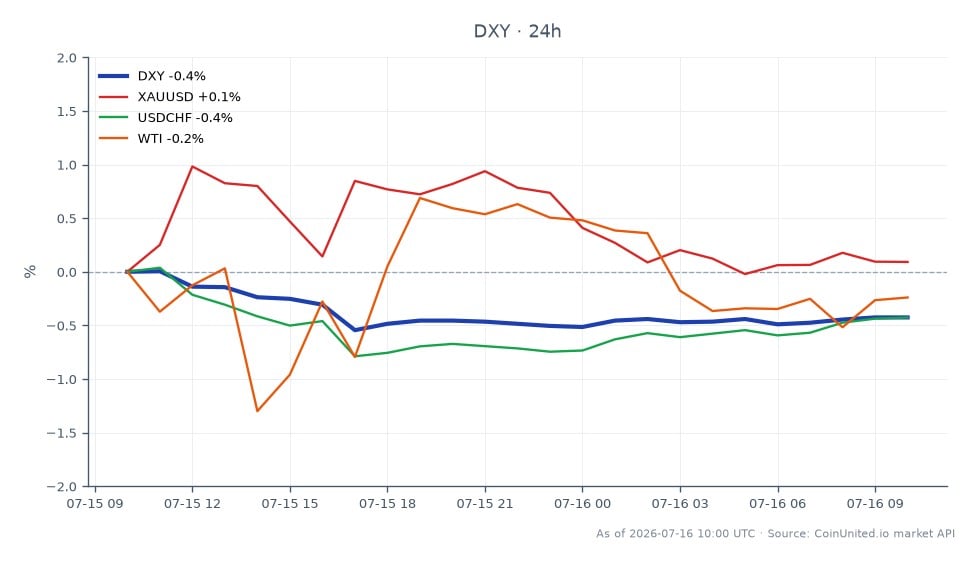

- •DXY는 좁은 24시간 범위(100.44~100.58달러) 근처인 100.54달러에 머물러 있습니다. 어느 방향으로든 돌파는 다음번 실행 가능한 FX 레버리지 트리거가 될 것입니다.

- •금 및 비국영 인플레이션 헤지는 지속적인 관세 주도 인플레이션으로 인해 중기적인 구조적 지지를 받지만, 단기 위험 선호도는 여전히 신중합니다.

Forexlive의 7월 15일 미주 FX 마감 보도에 따르면, 미국 6월 헤드라인 CPI는 5월 2.4%에서 연 2.7%로 재가속되었고, 코어 CPI는 예상치 3.0%보다 약간 낮지만 5월 2.8%보다는 높은 연 2.9%를 기록했습니다. 이 보고서는 헤드라인 재가속의 원인으로 관세 관련 인플레이션을 명시적으로 지목하며, 이를 수요 견인 역학과 구분했습니다

이벤트 요약

Forexlive의 7월 15일 미주 FX 마감 보도에 따르면, 미국 6월 헤드라인 CPI는 5월 2.4%에서 연 2.7%로 재가속되었고, 코어 CPI는 예상치 3.0%보다 약간 낮지만 5월 2.8%보다는 높은 연 2.9%를 기록했습니다. 이 보고서는 헤드라인 재가속의 원인으로 관세 관련 인플레이션을 명시적으로 지목하며, 이를 수요 견인 역학과 구분했습니다.

미국 주식은 마감 시 하락했습니다. 다우존스 지수는 -0.98%, S&P 500 지수는 -0.40%, 나스닥 지수는 +0.18%의 미미한 상승에 그쳤습니다. 원유는 소폭 하락 마감했습니다. DXY는 현재 100.54달러로, 24시간 범위인 100.44~100.58달러 근처에서 거래되고 있으며, 이는 혼합된 CPI 수치가 로이터 통화 보도에 따른 단기 연준 금리 인상 전망을 억제한 후 달러가 약세를 보이고 있음을 반영합니다.

레버리지 영향 분석

이번 CPI 발표는 위험한 레버리지 함정을 만드는 양날의 신호를 제공합니다. 예상치 하회의 코어 CPI는 초기 달러 매도와 위험 자산 릴리프를 촉발했지만, 재가속된 헤드라인과 관세 주도 비용 인상 내러티브는 마감 시 심리를 반전시켜 양측의 레버리지 트레이더들을 노출시켰습니다.

FX 레버리지 시나리오:

- -100배 레버리지로 0.50% 스탑을 설정한 EUR/USD 롱 포지션 트레이더는 50핍의 불리한 움직임에 대해 약 50%의 계좌 손실을 입게 됩니다. 이는 CPI 주도 급등락 세션에서 충분히 발생 가능한 시나리오입니다. DXY의 일일 14핍의 좁은 범위(100.44~100.58달러)는 시장이 여전히 망설이고 있음을 시사하며, 어느 방향으로든 돌파 시 급격히 가속될 수 있습니다.

- -USD/JPY 레버리지 롱 포지션은 특히 숏스퀴즈 위험에 직면해 있습니다. 코어 CPI 하락은 금리 인상 확률을 낮춰 달러를 약화시키고, 일본은행(BOJ)의 자체 인플레이션 정책 경로는 엔화 강세 압력의 두 번째 층을 더합니다. 펀딩비 변화를 면밀히 주시하십시오.

지수 레버리지 시나리오:

- -세션 동안 유지된 50배 레버리지의 US500 CFD 롱 포지션은 S&P 500 지수가 0.40% 하락했는데, 이는 해당 레버리지에서 20%의 포지션 손실에 해당합니다. 다우존스 지수의 -0.98% 움직임은 50배 레버리지에서 49%의 포지션 청산을 초래했을 것이며, 이는 일중 CPI 세션이 왜 높은 청산 위험 환경인지 강조합니다.

- -나스닥의 상대적 초과 성과(+0.18%)는 금리 인상 확률 감소로 이익을 얻는 금리 민감 성장주를 반영하지만, 장중 최저치로의 반전은 불안정한 확신을 시사합니다.

당사의 CPI 및 인플레이션 데이터 거래 가이드에 자세히 설명된 바와 같이, 헤드라인과 코어 CPI가 분기되는 혼합 CPI 발표는 시장 내러티브가 세션 중에 뒤바뀌기 때문에 가장 변동성이 큰 레버리지 환경을 만듭니다.

교차 시장 영향

외환: 혼합 CPI는 로이터에 따르면 연준의 "더 오래 유지하되 곧 인상하지는 않는" 입장을 지지하며 달러를 완만하게 약화시킵니다. EUR/USD 및 GBP/USD는 단기적으로 이익을 얻습니다. USD/JPY는 하락 압력을 받습니다. 고베타 FX(AUD, CAD)는 위험 심리를 따릅니다. 장중 마감 시 주식 하락은 이러한 페어에 단기적인 역풍입니다. 상품-FX 연계 맥락은 AUD/USD 거래 가이드를 참조하십시오.

금 및 상품: 관세 주도 비용 인상 인플레이션은 인플레이션 헤지로서의 금에 구조적으로 긍정적입니다. 실질 금리 역학(연준 금리 인상 기대치 하락 = 실질 금리 하락)은 금을 지지합니다. WTI는 소폭 하락 마감했지만 인플레이션 와일드카드로 남아 있습니다. 에너지 가격 상승은 CPI 상승 위험을 계속 유지합니다.

주식 및 암호화폐: 다우/S&P 하락은 관세 투입 비용에 대한 순환/산업 취약성을 나타냅니다. 거시 인플레이션 압력 테마는 비국영 가치 저장 수단 내러티브를 통해 BTC 및 ETH에 간접적인 지지를 제공하지만, 장중 최저치 근처의 신중한 위험 선호도는 단기 암호화폐 상승을 제한합니다. 연준 정책 및 시장 가이드는 이러한 금리 경로 불확실성이 역사적으로 CPI 발표 후 48~72시간 동안 변동성이 크지만 방향성 있는 암호화폐 설정을 어떻게 만드는지 설명합니다.

거래 고려 사항

DXY는 100.54달러로 최근 범위의 하단에 있으며 24시간 밴드는 14핍에 불과합니다. 100.44달러 아래 또는 100.58달러 위로의 돌파는 CPI 주도 재가격 책정으로 인해 크게 확장될 수 있습니다. 주요 초점: 향후 세션에서 관세-인플레이션 각도가 금리 결정에 어떻게 영향을 미치는지 명확히 할 수 있는 연준 연설자들. "더 오래 유지" 재가격 책정을 확인하기 위해 미국 10년 만기 국채 수익률을 주시하십시오. 코어 CPI 하락에도 불구하고 수익률 상승은 시장이 지속적인 인플레이션 위험을 가격에 반영하고 있음을 시사합니다. 진화하는 금리 경로 신호를 위해 FOMC 인플레이션 정책 교차로 테마를 모니터링하십시오.

위험 관리를 위해 이번 주 추가 거시 경제 발표를 하드 스탑 없이 고 레버리지 USD 페어를 보유하는 것을 피하고, 위험 선호도를 나타내는 선행 지표로서 야간 선물 시장이 안정되는지 추적하십시오.

CoinUnited.io에서 미국 달러 통화 지수 거래하기

자주 묻는 질문

혼합 CPI 발표는 시장 내러티브가 세션 중에 뒤바뀌게 합니다. 부드러운 코어 CPI에 대한 초기 달러 매도는 헤드라인 재가속이 지배적일 때 반전됩니다. 100배 레버리지에서 50핍의 불리한 EUR/USD 움직임은 약 50%의 계좌 손실을 의미하므로, CPI 날에는 넓은 스탑 또는 포지션 규모 축소가 필수적입니다.

계속 탐색하기

면책 조항: 이 브리프는 교육 목적으로만 사용되며 투자 조언이 아닙니다.