빠른 링크

데이터 스냅샷

주요 요점

- •Shell의 2분기 잠정 정제 마진은 2026년 1분기 $17/bbl 및 2025년 4분기 $14/bbl 대비 약 $20/bbl에 근접했으며, 정제소 가동률은 95–99%로 높은 운영 레버리지가 수익 상승을 증폭시킵니다.

- •레버리지 관련 위험: $80.20 (+2.39%)의 SHEL 가격에서 100배 숏 포지션은 $79 근처에서 개설 시 마진 콜에 직면하며, $75.54 일중 최저가에서 개설된 50배 롱 포지션은 마진 대비 약 300% 이상의 수익률을 보입니다.

- •BP와 ExxonMobil은 Shell의 마진이 회사별 요인이 아닌 글로벌 제품 시장의 타이트함을 반영한다면 강세 섹터 전반의 영향을 받을 것입니다.

- •Shell은 FTSE 100의 주요 구성 종목이므로, 강력한 2분기 업데이트는 UK100 CFD 트레이더에게 직접적인 지수 수준의 지지를 제공합니다.

- •가스 거래가 중동 부진을 상쇄하여 투자자들이 가격에 반영했던 가장 큰 하락 위험을 줄였습니다. 지속적인 자사주 매입 가이던스(분기당 약 $3.5bn 선례)는 전체 실적 발표에서 주목해야 할 주요 2차 촉매제입니다.

Shell의 2026년 2분기 거래 업데이트는 Shell 자체 분기별 공개 및 2차 보고서에 따르면, 2026년 1분기 $17/bbl 및 2025년 4분기 $14/bbl에서 상승하여 $20/bbl에 근접하는 잠정 정제 마진을 시사합니다. 정제소 가동률은 95–99%로 최대치에 가까워 마진 확장에 따른 운영 레버리지를 증폭시킵니다. 결정적으로, 강력한 가스

이벤트 요약

Shell의 2026년 2분기 거래 업데이트는 Shell 자체 분기별 공개 및 2차 보고서에 따르면, 2026년 1분기 $17/bbl 및 2025년 4분기 $14/bbl에서 상승하여 $20/bbl에 근접하는 잠정 정제 마진을 시사합니다. 정제소 가동률은 95–99%로 최대치에 가까워 마진 확장에 따른 운영 레버리지를 증폭시킵니다. 결정적으로, 강력한 가스 거래 실적이 중동 분쟁 차질로 인한 역풍을 상쇄하고 있다고 보고됩니다. 이는 Shell이 2026년 1분기 업데이트에서 명시적으로 언급한 테마로, 대규모 운전 자본 변동 및 운송 임대 영향으로 $(15)–$(10)bn 및 $3–4bn의 비현금 순부채 효과를 기록했습니다.

Shell의 투자자 업데이트 주기 및 S&P Global, OilPrice.com에서 추적한 바에 따르면, 이러한 추세는 2024년 3분기 최저점인 $5.5/bbl에서 의미 있는 회복을 나타내며 중간 주기 최고 범위에 접근하고 있지만, 2022년 2분기에 기록된 예외적인 $28.04/bbl보다는 훨씬 낮습니다. 전체 2분기 실적 발표에서 부문별 확인이 이루어지겠지만, 이 업데이트 노트가 주요 거래 촉매제입니다. Shell의 현재 2026년 주식 시장 전망 맥락은 하류 부문 가동률이 높은 통합 대형주에 유리합니다.

레버리지 영향 분석

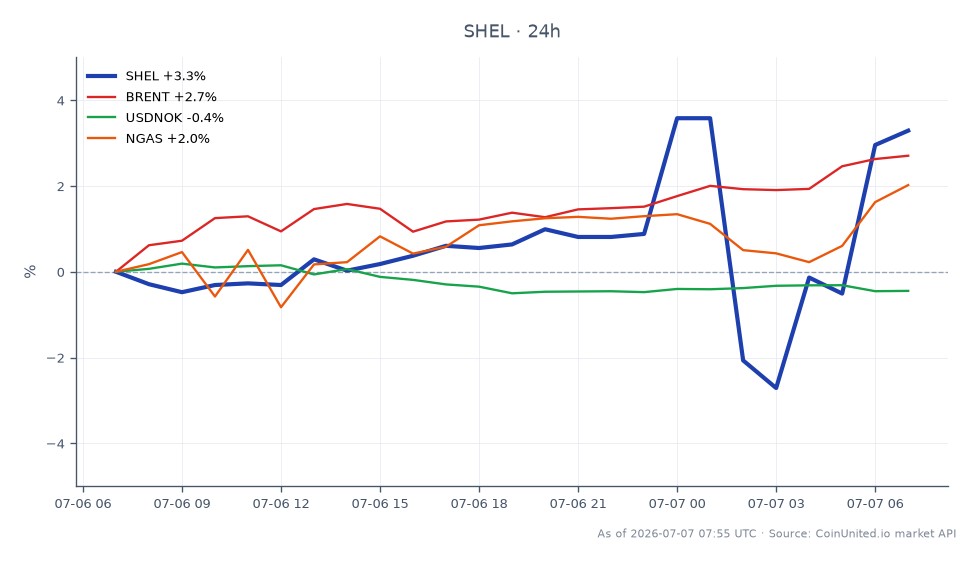

SHEL이 $80.20 (24시간 범위 $75.54–$80.44, +2.39% 상승)에 거래되면서, CoinUnited.io의 레버리지 CFD 트레이더는 업데이트 촉매제 주변에서 비대칭적 변동성 환경에 직면합니다.

작동 예시 — 50배 롱 SHEL CFD, $78.00에 개설:

- -현재 미실현 손익: $2.20/주 × 50 = 주당 $110의 명목 가치 (2.82% 변동 = 마진의 141% 수익률)

- -청산 버퍼가 급격히 타이트해짐: ~$76.45 (진입가 대비 –4.7%)로의 반전은 50배 레버리지에서 증거금 호출을 유발합니다.

- -$75.54의 일중 최저가가 오늘 테스트되었습니다 — 해당 수준 근처에서 진입하여 보유한 트레이더는 이미 상당한 수익 구간에 있습니다.

하락 시나리오 — 100배 숏 SHEL, $79.00에 개설:

- -$80.20으로의 상승은 이미 1.52%의 불리한 변동 = 100배 레버리지에서 마진의 152% 손실을 의미합니다 — 업데이트 전에 숏 포지션을 개설한 경우 거의 확실하게 청산에 직면합니다.

- -주요 위험: 예상치를 상회하는 마진 확대 수치가 얇은 에너지 주식 유동성 속에서 급격한 숏 커버링을 유발할 수 있습니다.

소비재, 산업재 및 에너지 실적 서프라이즈 플레이북을 따르는 경우, 최대 레버리지가 아닌 10–20배의 포지션 사이징은 전체 실적 확인 이벤트를 통해 유지력을 확보합니다. 스케일링 전에 확인 신호를 위해 SHEL의 미결제약정(OI)을 모니터링하십시오.

교차 시장 영향

브렌트 원유 및 에너지 상품: 최대 가동률에서의 높은 정제 마진은 강력한 최종 제품 수요를 의미하며, 브렌트유에 대한 하방 지지선을 제공합니다. 타이트한 디젤 및 제트 크랙 스프레드는 역사적으로 지속적인 원유 수요 견인과 상관관계가 있습니다. 천연가스 및 LNG 벤치마크(TTF, JKM)는 Shell의 강력한 가스 거래 신호에 의해 지지됩니다 — 이는 활발한 차익 거래 흐름과 유럽/아시아 스프레드 기회를 확인합니다.

동종 에너지 주식: BP p.l.c. 및 ExxonMobil은 섹터 전반의 영향을 받습니다: Shell의 마진이 회사별 요인이 아닌 글로벌 제품 시장의 타이트함을 반영한다면, 정제 노출이 있는 동종 업체들도 유사한 2분기 실적 상승을 볼 것입니다. 이는 전반적으로 유럽 통합 석유 섹터에 강세 요인입니다.

FTSE 100: Shell은 FTSE 100 지수의 가장 큰 구성 종목 중 하나이므로, 강력한 2분기 업데이트는 지수 수준에 직접적인 지지를 제공합니다. 에너지 비중이 영국 주식에서 크기 때문에 이는 UK100 CFD 트레이더에게 의미 있는 거시 경제 입력 요소입니다.

FX — USD/NOK: 노르웨이 경제와 미국 달러/노르웨이 크로네 환율은 에너지 부문 심리에 민감합니다. 통합 석유 수익성 강화는 NOK를 지지하며, 이는 에너지 흐름의 위험 선호(risk-on)에 따라 USDNOK를 하락시킬 수 있습니다.

거시/인플레이션 채널: 상승하는 정제 마진이 운송 연료 가격 상승으로 이어지면서 헤드라인 CPI에 약간의 상승 압력을 가합니다. 거시 인플레이션 거래 프레임워크를 추적하는 트레이더는 이를 에너지 주도 인플레이션 수치에 대한 약한 상승 입력으로 간주해야 합니다.

거래 고려 사항

SHEL의 일중 범위인 $75.54–$80.44는 단기 기술적 경계를 설정합니다. $75.54 저점은 주요 지지선 역할을 하며, $79.50 위에서 유지된다면 시장이 마진 확대를 지속적으로 가격에 반영하고 있음을 시사합니다. 상승 저항은 $80.44의 일중 고점 근처에 집중되어 있으며, 이를 명확하게 돌파하면 이전 분기 최고치로 가는 길이 열립니다.

주요 위험: (1) 정제 부문 실적 개선에도 불구하고 가스 거래 실적이 실망스러울 경우 — Shell은 통합 가스 부문이 저조할 때 역사적으로 실적 변동성을 보였습니다. (2) 운송 임대료로 인한 운전 자본 노이즈가 실제 수익력 대비 보고된 잉여 현금 흐름을 왜곡할 수 있습니다. (3) 중동 분쟁 심화는 마진을 더욱 상승시키지만 운영 위험을 증가시킵니다. 2차 촉매제인 Shell의 전체 2분기 실적 발표일을 주시하고, 거시적 확인을 위해 브렌트유 거래 수준을 추적하십시오.

CoinUnited.io에서 Shell PLC 거래하기

자주 묻는 질문

50배 롱 포지션이 $75.54 일중 최저가 근처에서 개설되었다면, $80.20에서 이미 마진 대비 약 300%의 수익률을 보이고 있습니다. 반대로 $79 이상에서 개설된 50배 숏 포지션은 추가 상승 시 청산 위험에 직면합니다. 전체 2분기 실적 발표까지 버틸 수 있도록 포지션 규모를 조절하십시오.

계속 탐색하기

면책 조항: 이 브리프는 교육 목적으로만 사용되며 투자 조언이 아닙니다.