빠른 링크

Sodexo Q3 유기 매출 컨센서스 상회, 연간 전망 상향 — 유럽 시장에 미치는 영향은?

데이터 스냅샷

주요 요점

- •Sodexo는 2023 회계연도 최고 실적 사이클에서 +10.5%의 Q3 유기 매출 성장을 보고했으며, 연간 가이던스를 +11%에 근접하게 상향 조정하여 이전 컨센서스를 크게 상회했습니다.

- •북미 부문(최고 시기 약 +9% 유기 성장)의 의료, 교육, 기업 서비스 전반에 걸친 강점은 단순한 가격 인상이 아닌 견조한 물량 회복을 시사합니다.

- •1.8배의 순부채/EBITDA 및 제안된 2.70유로 배당금은 Sodexo의 품질-방어적 프로필을 강화하여 실적 상회 후 팩터 투자자들을 끌어들입니다.

- •EUR/USD 역풍은 구조적 위험입니다. 2026 회계연도 1분기 가이던스에서 -4.0%의 외환 영향이 보고되었으며, 이는 유로 강세가 보고된 수준에서 유기적 성장률 상회를 잠식할 수 있음을 의미합니다.

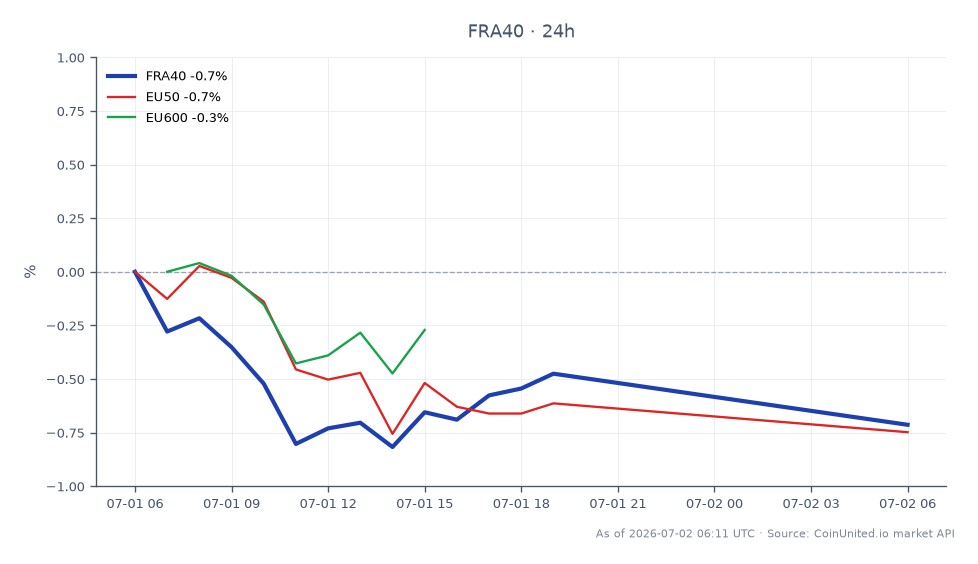

- •CAC 40, EURO STOXX 50, STOXX Europe 600에 대한 지수 수준의 파급 효과는 방향적으로 긍정적이지만 Sodexo의 비중을 고려할 때 완만합니다.

Sodexo SA (EPA: EXHO)는 분석가 컨센서스를 상회하는 Q3 유기 매출 성장을 보고했으며 연간 전망치를 상향 조정했습니다. 이는 회사의 2023 회계연도 3분기 업데이트에서 가장 명확하게 나타난 패턴으로, 당시 회사는 +10.5%의 유기 매출 성장을 보고하고 연간 그룹 유기 성장 목표를 +11%에 근접하게 상향했으며, 조정 영업이익률 가이던스는

이벤트 분석

Sodexo SA (EPA: EXHO)는 분석가 컨센서스를 상회하는 Q3 유기 매출 성장을 보고했으며 연간 전망치를 상향 조정했습니다. 이는 회사의 2023 회계연도 3분기 업데이트에서 가장 명확하게 나타난 패턴으로, 당시 회사는 +10.5%의 유기 매출 성장을 보고하고 연간 그룹 유기 성장 목표를 +11%에 근접하게 상향했으며, 조정 영업이익률 가이던스는 5.5%로 설정했습니다. Sodexo의 공식 투자자 커뮤니케이션에 따르면, 연결 기준 Q3 매출은 약 60억 유로에 달했으며, 현장 서비스(On-Site Services)는 +9.9%의 유기 성장을 기록했습니다. 가이던스 상향은 팬데믹 이후 회복 궤적에서 중요한 긍정적 전환점을 확인시켜 주었습니다.

이 이벤트가 일상적인 분기별 업데이트와 다른 점은 매출 상회 *및* 이익률 궤적 상향의 조합입니다. Sodexo의 뉴스룸 발표에서 자세히 설명된 바와 같이, 회사의 북미 사업은 주요 동력이었으며, 특정 기간 동안 지역 유기 성장은 기업 서비스, 의료, 교육, 스포츠/레저 부문의 성장에 힘입어 약 +9%에 달했습니다. 이러한 광범위한 부문 강점은 단순한 가격 인상보다는 진정한 물량 회복을 시사하며, 투자자들이 수익 품질을 평가하는 데 있어 더욱 견고한 신호입니다.

참고로, 궤적은 이후 몇 년 동안 완만해졌습니다. 2024 회계연도 3분기는 +6.8%의 유기 성장을 기록했으며(예상 범위의 상단인 +6–8%에서 확인됨), 2025 회계연도 3분기는 +3.0%를 기록하며 가이던스는 목표 범위의 하단으로 수정되었습니다. 따라서 가이던스 상향 시나리오는 유기 성장이 회사의 이전 범위 중간값을 상당히 초과하는 높은 모멘텀 기간에 가장 관련성이 높습니다. 부문별 실적 상회에 대한 트레이더 가이드를 통해 이러한 상황을 체계적으로 접근하는 방법을 참고하는 트레이더들은 Sodexo의 실적 사이클이 역사적으로 더 넓은 서비스 부문 정상화 물결과 연관되어 있음을 주목해야 합니다.

주목할 만한 교차 시장 차원: Sodexo의 2025 회계연도 3분기 실적은 주로 유로 대비 달러 약세로 인한 환율 효과로 2.1% 감소했으며, 2026 회계연도 1분기 가이던스는 동일한 출처에서 -4.0%의 외환 영향을 예고했습니다. 이는 Sodexo의 실적을 유로/달러 역학 관계에 대한 범유럽 다국적 기업의 민감도에 대한 유용한 프록시로 만듭니다. 이는 주식 자체를 넘어선 테마입니다.

트레이더에게 의미하는 바

즉각적인 거래 영향은 Sodexo 주식(EXHO)과 유럽 비즈니스 서비스 동종 업체에 대한 부문별 영향에 집중됩니다. 가이던스 상향과 유기 성장률 상회는 일반적으로 긍정적인 EPS 수정과 더 높은 EV/EBITDA 및 P/E 재평가를 통한 멀티플 확장을 유도합니다. 순부채/EBITDA가 보수적인 1.8배이고 제안된 배당금은 2.70유로인 점(Sodexo의 2025 회계연도 실적 기준)을 고려할 때, 이 주식은 품질-방어적 프로필을 제공하여 팩터 기반 구매자들을 끌어들일 수 있습니다. 특히 위험 선호 심리가 강한 유럽 주식 세션에서 그렇습니다. 이러한 설정을 체계적으로 접근하는 방법을 탐색하는 트레이더는 1분기 실적 상회 및 전망 상향 거래 가이드를 프레임워크로 참조할 수 있습니다.

지수 수준에서는 프랑스 대형주 및 범유럽 바스켓에서 EXHO의 비중이 CAC 40 지수, EURO STOXX 50 지수, STOXX Europe 600 지수에 완만하지만 긍정적인 파급 효과를 창출합니다. 효과는 분산되어 있지만 유럽 소비자 서비스 및 산업재 노출에 방향적으로 건설적입니다. 단기적으로 유럽 주식에 대한 심리는 전반적으로 위험 선호 심리이지만, 가격 결정력과 마진 개선에 대한 경영진의 논평이 연간 실적 발표까지 유지되는지에 따라 움직임의 지속성이 달라집니다.

구조적인 주의 사항: Sodexo의 보고된 매출에 대한 EUR/USD 환율 영향은 유로 강세가 향후 가이던스에 역풍이 된다는 것을 의미합니다. 유럽 다국적 기업에 포지션을 가진 트레이더는 Fed vs. ECB 거시 정책 차이 가이드에 설명된 대로 EUR/USD를 면밀히 모니터링해야 합니다. 환율 변동은 보고된 매출 수준에서 유기적 성장률 상회를 잠식할 수 있기 때문입니다.

CoinUnited.io에서 거래 시작하기

무료 계정 생성 → — 최대 2000배 레버리지와 제로 수수료로 암호화폐, 주식, 외환, 지수, 상품 거래

자주 묻는 질문

2023 회계연도에는 가이던스 상향이 중요했습니다. 중간 범위 예상에서 '11%에 근접한' 유기 성장으로 이동했으며, 마진 가이던스도 상향 조정되었습니다. 2024 및 2025 회계연도에는 가이던스가 상향 조정되기보다는 확인되었으므로, 2023 회계연도 사례가 가장 명확한 '실적 상회 및 가이던스 상향' 사이클입니다.

계속 탐색하기

면책 조항: 이 브리프는 교육 목적으로만 사용되며 투자 조언이 아닙니다.