빠른 링크

Roku 매각 협상, 20% 급등 견인: CTV M&A 관련 레버리지 시나리오 및 섹터 리프라이싱

데이터 스냅샷

주요 요점

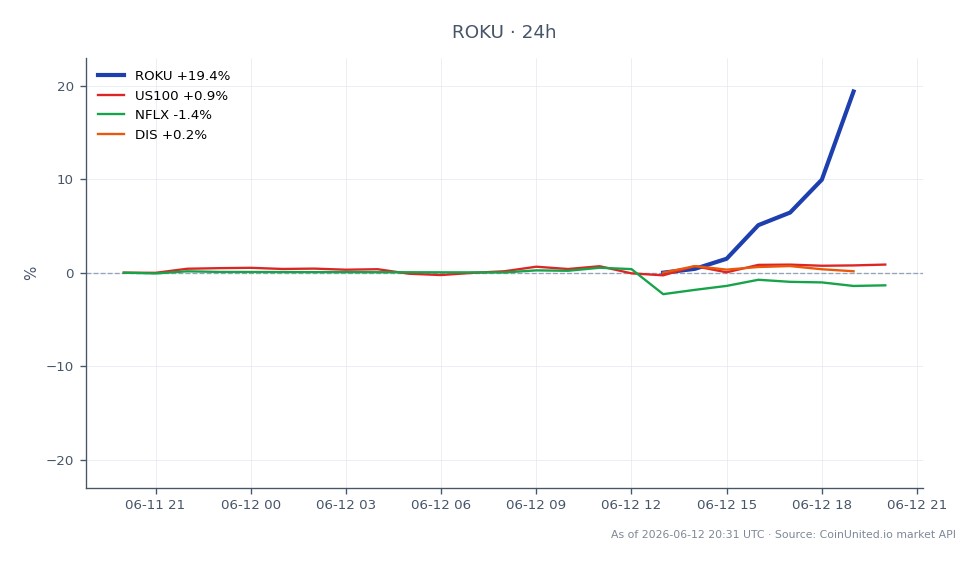

- •Roku 주가는 확인되지 않은 블룸버그발 매각 협상 보도에 약 20% 급등하여 $144.19에 거래되었으며, 구매자는 미정이고 거래 성사 여부는 불확실합니다.

- •레버리지 위험이 극심합니다: $144.19에서 50배 롱 포지션은 진입가 대비 약 2% 하락 시 청산되며, $29의 24시간 변동 범위는 갭 발생 없이도 장중 변동성으로 강제 청산을 유발할 수 있습니다.

- •애널리스트 컨센서스 목표가 $147.89는 24시간 고가($148.73)와 거의 일치하여, 공식 입찰 발표 없이는 단기 상승 여력이 제한적입니다.

- •거래가 확정될 경우, 스트리밍 동종업체(Netflix, Disney) 및 CTV 광고 기술 기업들은 M&A 비교 대상으로서 재평가될 수 있습니다.

- •딜 실패 시 하방 목표가는 뉴스 이전 수준인 $119.66 부근으로, 현재가 대비 약 17% 하락하며 급등 후 롱 포지션의 주요 위험 요인입니다.

로이터 통신이 전달한 블룸버그 뉴스에 따르면, Roku Inc.는 최소 한 곳 이상의 미국 미디어 기업과의 인수 합병을 포함한 매각 협상을 진행 중입니다. 아직 최종 결정은 내려지지 않았으며, 협상이 거래로 이어질지는 불확실합니다. Roku 주가는 해당 소식에 약 20% 급등했으며, 주가는 $144.19 (24시간 고가: $148.73, 저가: $119.6

이벤트 요약

로이터 통신이 전달한 블룸버그 뉴스에 따르면, Roku Inc.는 최소 한 곳 이상의 미국 미디어 기업과의 인수 합병을 포함한 매각 협상을 진행 중입니다. 아직 최종 결정은 내려지지 않았으며, 협상이 거래로 이어질지는 불확실합니다. Roku 주가는 해당 소식에 약 20% 급등했으며, 주가는 $144.19 (24시간 고가: $148.73, 저가: $119.66)에 거래되었습니다. 이전 종가는 마켓스크리너 데이터 기준 약 $119.64였습니다. 애널리스트들의 평균 목표 주가는 $147.89로, 주가는 M&A 추측만으로 이미 이 수준에 거의 도달했습니다.

전략적 근거는 커넥티드 TV(CTV) 운영체제 및 광고 기술 플랫폼으로서 Roku의 지배력에 있습니다. 블룸버그는 별도 보도를 통해 Roku가 최근 10년 만에 첫 주요 홈스크린 개편을 완료했으며, 이는 새로운 광고 인벤토리를 열기 위해 명시적으로 설계되어 CTV 배포 규모와 퍼스트파티 데이터 확보를 원하는 인수자에게 고가치 자산이 된다고 밝혔습니다.

레버리지 영향 분석

이 이벤트는 양측 모두에게 비대칭적 레버리지 위험을 동반하는 전형적인 고변동성 M&A 상황을 조성합니다.

롱 시나리오 (급등 후 진입): $144.19에 50배 레버리지 롱 ROKU 차액결제거래(CFD)를 개시한 트레이더는 진입가 대비 약 2% 하락한 수준(~$141.30)에서 청산 위험을 안고 있습니다. 24시간 변동 범위가 이미 $29($119.66–$148.73)에 달하는 상황에서, 장중 변동성만으로도 강제 청산이 발생할 수 있습니다. 20배 레버리지의 경우, 청산 완충 구간은 약 5%로 넓어지지만, 해당 거래의 뉴스 민감도를 고려할 때 여전히 위험합니다.

숏/딜 실패 시나리오: Roku가 부인 입장을 발표하거나 협상이 결렬될 경우, 주가는 뉴스 이전 수준인 $119.66 부근으로 되돌림될 수 있으며, 이는 현재가 대비 약 17% 하락입니다. $144.19에 10배 숏을 개시했다면 해당 시나리오에서 마진 대비 약 170%의 수익을 얻을 수 있지만, 공식 입찰가가 현재 수준 이상으로 나올 경우 무제한적인 숏스퀴즈 위험에 직면합니다.

주요 레버리지 위험: 이는 확인된 구매자 없이 소문에 의해 움직이는 상황입니다. 후속 뉴스(확인, 부인, 구매자 신원 유출 등)는 정지 주문을 우회하는 급격한 가격 변동을 유발할 수 있습니다. 포지션 규모는 장중 변동성뿐만 아니라 전체 갭 위험을 고려하여 산정해야 합니다. 대규모 포지션 진입 전 CoinUnited.io에서 미결제약정(OI)을 모니터링하여 확인 신호를 잡으십시오.

이 상황은 주식 시장을 재편하는 광범위한 M&A 인수 파동에 정확히 부합하며, 여기서 섹터 간 인수 리프라이싱은 소문과 격렬한 가격 발견 사이의 시간을 압축시키고 있습니다.

교차 시장 영향

스트리밍 및 미디어 동종업체: 이번 보도는 CTV 배포가 전략적 프리미엄 자산임을 입증합니다. Netflix, Inc. 및 Walt Disney Company는 Roku의 소유권이 변경될 경우 인수 대상이 되거나, 인수자로서 비용 및 경쟁 역학 관계가 변화할 수 있어 관련 관심의 대상이 될 수 있습니다. 미디어 및 홈빌더 인수 급증 테마는 이번 이벤트로 더욱 확증됩니다.

나스닥 100: ROKU의 시가총액 재평가는 성장 및 통신 서비스 ETF 순자산가치(NAV)에 기계적으로 반영됩니다. 거래가 기술-미디어 통합 심리를 검증한다면 나스닥 100 지수는 완만한 상승세를 보일 수 있지만, ROKU는 거시적 파급 효과가 제한적인 단일 종목 이야기입니다.

잠재적 인수 기업 주식: 구매자가 확정되면 해당 기업의 주식 및 신용 스프레드는 레버리지, 시너지, 통합 위험 기대감에 따라 움직일 것입니다. CTV 야망을 가진 기존 미디어 그룹이 논리적인 인수 후보군입니다.

외환/암호화폐: 직접적인 영향은 미미합니다. 이는 미국 달러화 표시 국내 M&A 이야기입니다.

인수 역학이 어떻게 전개되는지에 대한 맥락은 인수 차익 거래 가이드를 참조하십시오.

거래 고려 사항

주요 레벨: 뉴스 이전 종가 ~$119.66은 딜 실패 시 하방 지지선이며, 애널리스트 컨센서스 목표가 $147.89는 24시간 고가 $148.73과 일치합니다. 이는 사실상 시장의 첫 번째 공정 가치 추정치입니다. 공식 입찰가는 급등 후 성공을 위해 현재 수준보다 $148 이상으로 추가 프리미엄을 요구할 가능성이 높으며, 이는 명명된 인수자와 가격이 나오지 않는 한 현재 수준에서 상승 여력이 제한적임을 의미합니다.

주시할 사항: 8-K 서류 제출 또는 Roku의 공식 논평, 어드바이저 또는 특정 구매자를 명시하는 후속 블룸버그/로이터 기사, 인수 후보를 평가하는 시장의 미국 미디어 종목 가격 움직임. 2026년 주식 시장 전망은 M&A 사이클이 현재 통신 서비스 전반의 가치 재평가와 어떻게 교차하는지에 대한 더 넓은 맥락을 제공합니다.

CoinUnited.io에서 Roku, Inc. 거래하기

자주 묻는 질문

50배 레버리지에서는 진입가 대비 2%의 불리한 움직임이 청산을 유발하며, 이는 이미 발생한 장중 변동 범위 내에 있습니다. 포지션 규모는 정상적인 변동성뿐만 아니라 $119.66(딜 실패) 또는 $148 이상(확정 입찰)까지의 전체 갭 위험을 가정하여 산정해야 합니다.

계속 탐색하기

면책 조항: 이 브리프는 교육 목적으로만 사용되며 투자 조언이 아닙니다.