クイックリンク

データスナップショット

重要なポイント

- •デルタ航空は第2四半期EPS1.00ドルを発表し、燃料費20億ドル超の増加を吸収したにもかかわらず、6月四半期のガイダンス目標である税引前利益約10億ドルを上回った。

- •第3四半期EPSガイダンス1株あたり2.00~2.50ドルが市場コンセンサスを上回れば、DALの予想修正と潜在的なマルチプル拡大を誘発するはずである。

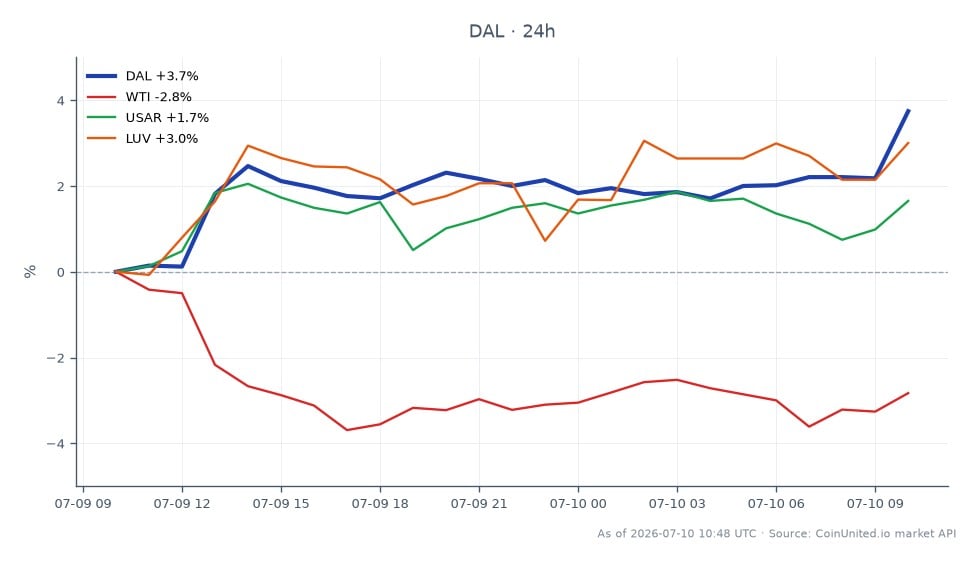

- •CoinUnited.ioでレバレッジ50倍のDAL CFDトレーダーは、90.85ドルからの約2%の逆方向の動きで清算に直面するため、ポジションサイジングの規律と88.10ドルのセッション安値以下へのストップ設定が重要である。

- •デルタ航空の好調な結果は、UAL、AAL、LUVにとってクロスマーケットでのプラス材料であり、精製製品/WTIの需要確認となる。

- •純負債の継続的な削減(2026年第1四半期に7億6000万ドル)は、レバレッジの高い競合他社と比較してDALの信用プロファイルを改善し、相対価値のロングポジショニングを支持する。

デルタ航空(DAL)は2026年6月四半期の決算でガイダンスを上回り、第2四半期EPSは1.00ドル(MarketBeat集計)となった。これは、デルタ航空のIRリリースによると、フォワードカーブで20億ドル超の燃料費増加を吸収したにもかかわらず達成されたもので、同社の3月時点での6月四半期税引前利益約10億ドルのガイダンスを上回る結果となった。また、デルタ航空は2026年第3四半期のEPSガイダ

イベント概要

デルタ航空(DAL)は2026年6月四半期の決算でガイダンスを上回り、第2四半期EPSは1.00ドル(MarketBeat集計)となった。これは、デルタ航空のIRリリースによると、フォワードカーブで20億ドル超の燃料費増加を吸収したにもかかわらず達成されたもので、同社の3月時点での6月四半期税引前利益約10億ドルのガイダンスを上回る結果となった。また、デルタ航空は2026年第3四半期のEPSガイダンスを1株あたり2.00~2.50ドルと建設的に発表しており、同社は6月四半期において平坦なキャパシティで10%台前半の収益成長を予測している。

2026年3月リリースの主要な事業指標は、第1四半期の営業収益142億ドル(前年同期比約+10%)、営業利益6億5200万ドル(利益率4.6%)、調整後純負債が2025年末から7億6000万ドル減少し135億ドルとなったことを示しており、継続的な債務削減を示唆している。この「予想を上回り、ガイダンスを引き上げる」パターンと、明確な燃料費吸収の組み合わせは、ユナイテッド・エアラインズ・ホールディングスやアメリカン航空のレポートを前に、デルタ航空をセクターのベルウェザーとして位置づけている。

レバレッジ影響分析

DALはCoinUnited.ioで90.85ドル(24時間レンジ:88.10~92.59ドル、+1.98%)で取引されている。株式CFDでは最大2000倍のレバレッジが利用可能であるため、決算イベント周辺ではポジションサイジングの規律が極めて重要となる。

実例 — ロングDAL CFD:

- -90.85ドルで建てられた50倍のロングDAL CFDは、1単位あたり4,542.50ドルの名目建て玉をコントロールする。決算後の3%の上昇で約93.57ドルになると、1単位あたり約136ドルの利益が発生する。しかし、2%の下落で88.93ドルになると、50倍では約1.82ドル/単位のマージンバッファーに近づく — ストップのタイトさが不可欠であることを示している。

- -レバレッジ20倍の場合、清算前にトレーダーは約5%のバッファー(約4.54ドル/単位)を持ち、88.10ドルのセッション安値周辺のイントラデイのボラティリティを吸収する余地が大きくなる。

主要リスク: 決算の上振れは、「ニュースを売る」反転をしばしば引き起こす、特にガイダンスが既に織り込まれている場合。第3四半期のガイダンスが期待外れだった場合、50倍超のロングポジションを保有しているトレーダーは急速な清算に直面する。第3四半期のEPSガイダンス(2.00~2.50ドル)が市場コンセンサスを上回るか下回るかを監視すること — その差が、上方修正が持続的な再評価を強制するか、1日の上昇で終わるかを決定する。より広範なフレームワークについては、決算の上振れをどう取引するかを参照のこと。

クロスマーケット影響

航空会社各社: デルタ航空の好決算は、ユナイテッド・エアラインズ・ホールディングス(UAL)、アメリカン航空グループ(AAL)、サウスウエスト航空(LUV)にとって直接的なプラス材料となる。デルタ航空が燃料費20億ドル超を吸収しながら利益を確保できた場合、市場は特にAALのような燃料へのエクスポージャーが高い航空会社の利益率予測を再検討することになる。

WTI原油/ジェット燃料: デルタ航空が確認した高い燃料費を吸収する回復力は、精製製品に対する需要確認となる。WTIライト原油トレーダーは、これをジェット燃料価格が高くても航空旅行需要が非弾力的であるというシグナルとして扱うことができる — エネルギー需要のテーゼをわずかに支持するが、単独で原油価格を動かすには不十分である。

マクロ/消費者: 平坦なキャパシティで10%台前半の収益成長は、強い運賃価格設定力(fare pricing power)を意味する — これは、堅調な米国消費者および法人旅行支出と一致するデータポイントである。これは広範な消費者裁量センチメントと指数をわずかに支持するが、マクロへの波及効果は二次的である。より広範な2026年の株式市場見通しにおいて、航空会社の強さは消費者景気循環の側面を補強する。

取引上の考慮事項

DALの注視すべき主要なテクニカルレベル:24時間高値の92.59ドルが直近のレジスタンスとして機能する。これを安定的にブレークすると、以前のスイングハイに向かう。88.10ドルのセッション安値が短期的なサポートフロアであり、この水準を下回る引けは、決算が既に織り込まれたことを示すだろう。決算後のブレークアウトの出来高確認は極めて重要である。それがなければ、動きはフェードするリスクがある。

主なリスク要因は燃料である。デルタ航空が価格設定とキャパシティ規律を通じて20億ドル超の燃料費逆風を吸収したと明示的に言及しているため、WTIの急騰や現在のフォワードカーブを超えたジェット燃料費の加速は、利益率の物語を急速に逆転させる可能性がある。リリース後の数時間で、第3四半期のガイダンスとセルサイドコンセンサスの更新を監視して、方向性の確認を行う。決算の上振れセクタープレイブックは、これらのセットアップでのポジショニングに追加のフレームワークを提供する。

CoinUnited.ioでデルタ航空(DAL)を取引する

よくある質問

DALが90.85ドルでレバレッジ50倍の場合、約2%の逆方向の動きで約88.93ドルとなり清算に近づくため、88.10ドルのセッション安値が重要なストップ参照点となる。出来高を伴って92.59ドルのレジスタンスを安定的に超えれば、ロングのテーゼを検証し、上昇の余地が生まれるだろう。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。