クイックリンク

Honeywell、事業分割で戦略再編、M&Aターゲットは20億~40億ドル規模に

データスナップショット

重要なポイント

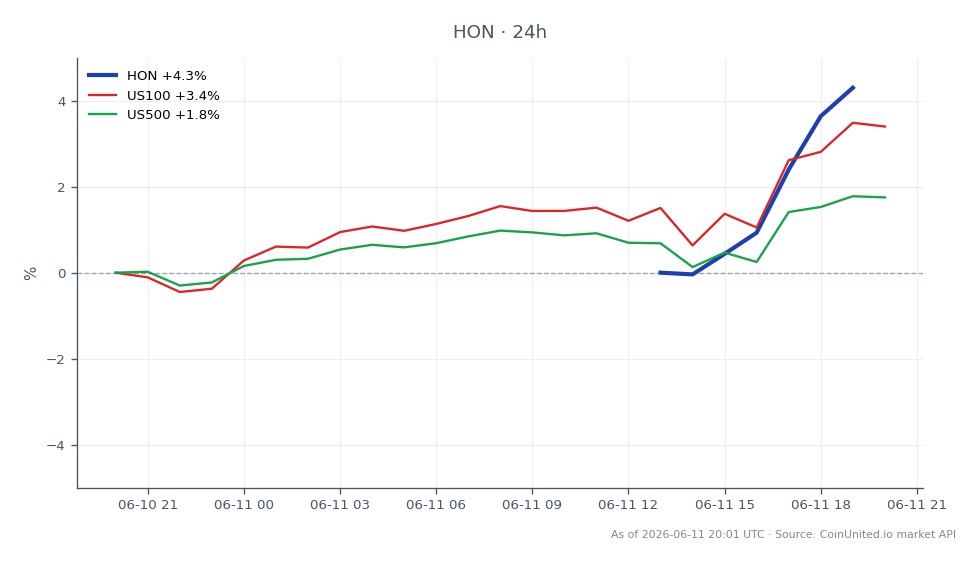

- •HONは6.29%上昇し219.09ドルとなり、企業分割の物語と並行して買収による成長戦略に対する市場の承認を反映しました。

- •Honeywellの最近のディール実績(Sundyne 約22億ドル、CAES 19億ドル、Air Products LNG 18億ドル)は、20億~40億ドルのターゲットレンジが憶測ではなく、信頼できる経営陣のガイダンスであることを裏付けています。

- •同時進行中の3社分割は、M&Aが単なる成長を超えて、独立企業のプロファイルを形成するために使用されていることを意味し、各買収の戦略的重要性を高めています。

- •産業分野の競合他社(Emerson、Eaton)は、Honeywellのディールターゲティングがより明確になるにつれて、競争上の再評価や同調的な動きについて監視する価値があります。

- •指数レベルへの影響は限定的であり、これはマクロイベントではなく、個別株および産業セクターの触媒として位置づけられます。

Honeywell Internationalは、経営陣が「M&Aの機会が山ほどある」と述べているように、20億~40億ドル規模の積極的な買収意欲を示しています。このコメントは、ポンプメーカーSundyneの約22億ドル、CAES Systems Holdingsの19億ドル、Air ProductsのLNG技術事業の18億ドル、Johnson Matthey触媒技術の24億ドルといった最近の取引

イベント分析

Honeywell Internationalは、経営陣が「M&Aの機会が山ほどある」と述べているように、20億~40億ドル規模の積極的な買収意欲を示しています。このコメントは、ポンプメーカーSundyneの約22億ドル、CAES Systems Holdingsの19億ドル、Air ProductsのLNG技術事業の18億ドル、Johnson Matthey触媒技術の24億ドルといった最近の取引実績を背景としています(Manufacturing DiveおよびCharlotte Observerの報道による)。このパターンは意図的であり、産業技術、エネルギー安全保障、航空宇宙、エネルギー転換資産に集中しています。

このサイクルが過去のHoneywellの買収の波と構造的に異なる点は、進行中の同時多発的な企業分割です。Honeywellは、オートメーション、航空宇宙、先端材料を網羅する3つの独立した事業体へと分離を進めています。M&Aは、もはや成長のためだけでなく、分離前の各スピンコ(分割子会社)の最終的なプロファイルを形成するためのツールとなっています。今日完了した買収は、将来の独立企業の競争上の位置づけと評価倍率を決定するため、あらゆるディール発表の戦略的リスクを高めています。

M&A買収の波というテーマは2026年に確立されており、Honeywellの姿勢は、大手製造業が潜在的な再評価を前にしてバランスシートの強さを活用してニッチな能力を統合する、広範なセクター横断的な買収再評価のダイナミクスに完全に合致しています。特にSundyneの取引は、グローバルな事業展開、約1,000人の従業員、継続的なアフターマーケット収益という点で、Honeywellが純粋な資本財エクスポージャーよりも組み込まれたサービスストリームを持つターゲットを好むことを示しています。

トレーダーにとっての意味

HON株はすでにポジティブなセンチメントを織り込んでおり、219.09ドル(24時間比+6.29%、ライブ市場データによる)、日中高値は219.46ドルで取引されています。この動きは、市場が買収による成長という物語を評価していることを示唆しており、特にディールターゲットがエネルギーおよび産業オートメーション分野で増殖効果をもたらす場合です。トレーダーにとっての重要な問題は、現在の価格が短期的なディール投機を反映しているのか、それとも分割による価値創出につながるより持続的な再評価に基づいているのかということです。後者であれば、より長期的な保有シナリオを示唆します。経営陣からのディール規模(20億~40億ドル)に関するガイダンスは、バランスシートリスクに関する不確実性を一部解消し、センチメントを建設的に保っています。

セクターレベルでは、産業オートメーションおよび航空宇宙分野の競合他社は、同調的な動きや競争上の再配置のシグナルについて監視する価値があります。Emerson ElectricやEaton Corporationのような企業は、重複する分野で事業を展開しており、Honeywellが隣接市場で能力を買収した場合、セクター全体の再評価から恩恵を受けるか、競争圧力の増加に直面する可能性があります。エネルギー、製薬、テクノロジーのM&Aの波という文脈はまた、Honeywellの統合意図がより明確になるにつれて、コンプレッサー、触媒、産業ソフトウェアのディールターゲットがセンチメント主導の上昇を見る可能性を示唆しています。S&P 500](/asset/indices/s-p-500-index/)を通じた広範な指数への影響は軽微ですが、HONの産業セクターにおけるウェイトを考慮するとポジティブです。

CoinUnited.ioでHoneywell International Inc.を取引する

よくある質問

確定取引ではなく、戦略的ガイダンスです。しかし、Honeywellが最近18億ドル~24億ドルの複数のディールを成立させた実績は、このコメントが単なる願望ではなく、将来の意図であることを裏付けています。

探索を続ける

免責事項: このブリーフは教育目的のみであり、投資アドバイスではありません。