Liens rapides

Perte de Crest Nicholson au S1 2026 : chute de 10 % des actions et approfondissement des difficultés du constructeur britannique

Aperçu des données

Points clés

- •La perte de Crest Nicholson au S1 2026 confirme le bas de la fourchette de ses prévisions d'exercice 2026 déjà réduites (perte avant impôt jusqu'à 10 millions de livres sterling contre un consensus précédent de +33,5 millions de livres sterling de bénéfice), représentant une annulation quasi totale des bénéfices.

- •Les discussions sur l'allègement des clauses restrictives avec les prêteurs sont le facteur clé – si elles sont violées, une dilution des capitaux propres ou des cessions d'actifs deviennent probables, ajoutant une dimension de risque de crédit au-delà de la déception des bénéfices elle-même.

- •La lecture sectorielle est l'angle de trading clé : les concurrents (Barratt, Taylor Wimpey, Persimmon) font face à un risque de dégradation par les analystes, car les résultats de Crest Nicholson confirment que les vents contraires macroéconomiques partagés sont plus graves que prévu.

- •L'inflation des coûts de construction s'élevant à 2 à 4 % au-dessus de la base comprime les marges des deux côtés – revenus faibles et coûts de construction élevés – limitant toute reprise à court terme.

- •L'événement renforce le thème Repricing hawkish de l'inflation par la BoE et la RBA : les taux élevés au Royaume-Uni suppriment visiblement et matériellement la demande de logement, les finances des constructeurs fournissant désormais des preuves concrètes.

Crest Nicholson Holdings plc (LON:CRST), l'un des constructeurs résidentiels de taille moyenne au Royaume-Uni, a annoncé une perte pour le premier semestre de l'exercice 2026 (période se terminant le

Analyse de l'événement

Crest Nicholson Holdings plc (LON:CRST), l'un des constructeurs résidentiels de taille moyenne au Royaume-Uni, a annoncé une perte pour le premier semestre de l'exercice 2026 (période se terminant le 30 avril 2026), entraînant une baisse d'environ 10 % du cours de l'action suite à la publication des résultats. Ce résultat est l'aboutissement d'une trajectoire de détérioration qui s'est construite pendant des mois. Selon les documents d'entreprise et les données d'analystes, Crest Nicholson avait déjà émis un sévère avertissement sur les bénéfices pour l'exercice 2026, réduisant ses prévisions d'EBIT à seulement 5 à 15 millions de livres sterling – une réduction de 66 à 89 % par rapport au consensus précédent de 43,7 millions de livres sterling – et signalant que le bénéfice avant impôt pourrait varier entre une perte de 10 millions de livres sterling et le seuil de rentabilité, contre un consensus précédent de 33,5 millions de livres sterling. Une perte au S1 confirme que le scénario le plus pessimiste se matérialise avant l'échéance.

Ce qui distingue cet événement d'une simple déception de résultats, c'est la nature cumulative des pressions impliquées. Comme rapporté par Halifax Investments et des sources du marché, Crest Nicholson navigue simultanément entre des taux d'intérêt élevés qui suppriment la demande hypothécaire, une inflation persistante des coûts de construction s'élevant à 1 à 2 % en plus d'une augmentation de base antérieure de 1 à 2 %, une réduction des achèvements et une baisse des ventes de terrains. L'entreprise est également en discussion avec les prêteurs pour un allègement des clauses restrictives – un signe que le stress du bilan n'est plus hypothétique. Cette combinaison de faiblesse opérationnelle et de tensions de crédit potentielles élève le profil de risque bien au-delà d'un simple déficit de bénéfices, s'inscrivant parfaitement dans le récit de l'échec des bénéfices et du choc des revenus.

L'importance stratégique réside dans le fait que Crest Nicholson fonctionne comme un indicateur avancé pour le cycle plus large de la construction de logements neufs au Royaume-Uni. Ses résultats – en particulier tout commentaire sur les taux de réservation, les annulations et les incitations tarifaires utilisées pour stimuler les ventes – fournissent des preuves concrètes de la manière dont les taux élevés de la Banque d'Angleterre ont considérablement affecté l'abordabilité du logement. Avec un allègement des clauses restrictives à l'ordre du jour, le risque de dilution des capitaux propres ou de cessions d'actifs est réel, ajoutant une pression supplémentaire à la baisse sur les multiples de valorisation. Les investisseurs sont maintenant confrontés à un résultat binaire : soit la demande du S2 se stabilise suffisamment pour ramener les résultats annuels à l'équilibre, soit de nouvelles dégradations suivent.

Ce que cela signifie pour les traders

Pour les traders qui surveillent le secteur des constructeurs de logements au Royaume-Uni, la lecture immédiate est négative pour les concurrents, notamment Barratt Developments, Taylor Wimpey, Persimmon et Bellway. Lorsqu'un acteur de taille moyenne confirme une perte et recherche un allègement des clauses restrictives dans un contexte de vents contraires macroéconomiques partagés – taux hypothécaires élevés, incertitude budgétaire, coûts des intrants persistants – la réponse rationnelle est de réévaluer si une compression similaire des marges est entièrement intégrée dans le secteur. Les analystes qui étaient sous-pondérés sur la baisse chez Crest Nicholson sont susceptibles de devoir dégrader leurs pairs par effet de contagion, amplifiant la dévalorisation à l'échelle du secteur.

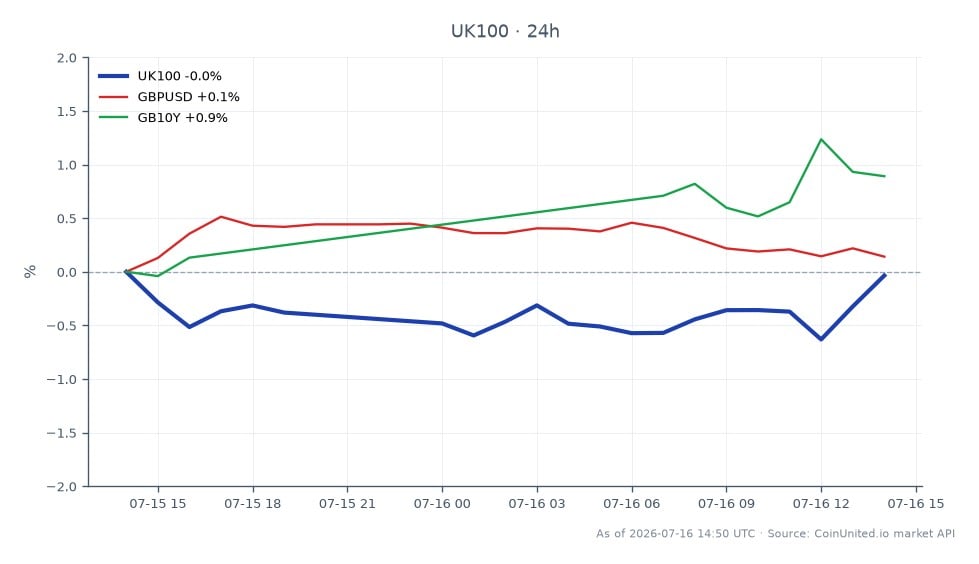

Les implications intermarchés sont modestes mais méritent d'être notées. La faiblesse du marché du logement au Royaume-Uni s'ajoute aux preuves que le resserrement de la Banque d'Angleterre a un impact matériel sur la demande, un point de données qui alimente le sentiment GBP/USD et le positionnement sur les gilt britanniques à 10 ans – bien que Crest Nicholson seul soit insuffisant pour faire bouger matériellement ces marchés. L'exposition au FTSE 100 est limitée étant donné le statut de taille moyenne de CRST, mais les sous-indices de la construction et des matériaux au sein du FTSE 250 pourraient connaître une pression de vente supplémentaire. Les traders axés sur le guide d'analyse approfondie des déceptions de bénéfices devraient surveiller si la baisse de 10 % dépasse la juste valeur compte tenu des nouvelles données du bilan, ou si le risque de clause restrictive justifie une baisse supplémentaire.

Commencez à trader sur CoinUnited.io

Créez votre compte gratuit → — Tradez des cryptos, des actions, du forex, des indices et des matières premières avec un effet de levier allant jusqu'à 2000x et zéro frais.

Questions Fréquemment Posées

La variable clé est le résultat de l'allègement des clauses restrictives et la trajectoire de la demande au S2 – si les prêteurs accordent un allègement et si les taux de réservation se stabilisent, la baisse pourrait dépasser la juste valeur. Cependant, si les pertes du S1 impliquent de nouvelles dégradations pour l'exercice 2026, le titre pourrait être revalorisé à la baisse si les analystes réduisent les hypothèses de valeur comptable.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.