Liens rapides

Le désinvestissement de Na Kika par Shell pour 1,7 milliard de dollars : ce que les traders d'énergie à effet de levier doivent savoir

Aperçu des données

Points clés

- •Les traders de CFD TALO à effet de levier font face à un risque binaire de rupture de transaction : le droit préférentiel de BP pendant 30 jours pourrait annuler complètement l'acquisition — un déclencheur de stop-loss strict pour les positions longues.

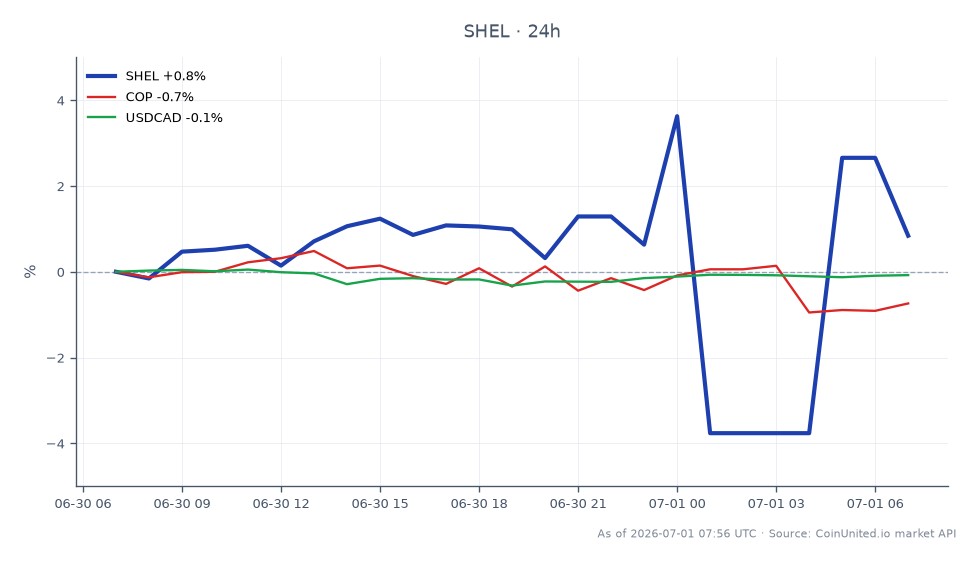

- •SHEL à 77,43 $ (en direct) voit une hausse incrémentale grâce à une entrée de trésorerie de 1,7 milliard de dollars et un transfert de responsabilité de démantèlement, mais la réaction du prix est graduelle — les positions SHEL à fort effet de levier font face à un risque de dépréciation disproportionné compte tenu de la fourchette intrajournalière de 7,7 %.

- •BP comporte une optionnalité d'événement à court terme : l'exercice du droit préférentiel ajoute des obligations de dépenses d'investissement/démantèlement, potentiellement pesant sur les actions BP — une configuration de vente tactique à surveiller.

- •Le Brent et le WTI ne sont pas affectés — 16 000 boe/j sont insignifiants pour l'offre mondiale ; il s'agit d'un événement d'entreprise, pas de matières premières.

- •Cet accord confirme le schéma continu des majors intégrées cédant des actifs matures tandis que les E&P de capitalisation moyenne se développent par acquisition — soutenant la thèse de re-rating plus large du M&A dans le secteur de l'énergie.

Shell plc (NYSE : SHEL) a accepté de vendre sa participation de 50 % non exploitée dans la plateforme Na Kika et les champs associés du golfe d'Amérique, ainsi que sa participation de 100 % dans le ti

Résumé de l'événement

Shell plc (NYSE : SHEL) a accepté de vendre sa participation de 50 % non exploitée dans la plateforme Na Kika et les champs associés du golfe d'Amérique, ainsi que sa participation de 100 % dans le tieback sous-marin Coulomb, pour un montant total de 1,7 milliard de dollars. Selon PR Newswire et World Oil, les acheteurs sont des filiales de Talos Energy Inc. (TALO) et Ridgewood Energy, avec une date d'effet au 1er juillet 2025 et une clôture attendue d'ici fin 2026. Talos a divulgué sa part à 850 millions de dollars, avec une contrepartie nette en espèces de 450 à 500 millions de dollars après ajustements du flux de trésorerie intermédiaire. Shell conserve les droits de redevance, d'enlèvement et les paiements de plus-value conditionnels jusqu'en 2027, passant d'une exposition opérationnelle à un modèle plus léger en capital.

Une variable critique à court terme : BP plc détient un droit d'achat préférentiel de 30 jours pour acquérir la participation de Shell aux mêmes conditions, faisant de la décision de BP un risque binaire à court terme pour les actions TALO et BP.

Analyse de l'impact de l'effet de levier

Il s'agit d'un catalyseur spécifique à l'action avec des implications asymétriques en matière d'effet de levier sur trois noms.

Les CFD SHEL sont le trade le plus liquide ici. Avec l'effet de levier jusqu'à 2000x de CoinUnited.io sur les CFD sur actions, la discipline de dimensionnement des positions est essentielle. SHEL se négociant actuellement à 77,43 $ (fourchette 24h : 73,90 $–79,57 $, selon les données en direct), le désinvestissement est positivement incrémental — une entrée de trésorerie de 1,7 milliard de dollars plus la suppression de la responsabilité de démantèlement soutient la capacité de rachat/dividende. Cependant, la réaction du prix est susceptible d'être modérée et graduelle, pas un événement de gap.

Exemple : Un CFD SHEL long 50x ouvert à 77,43 $ contrôle 3 871,50 $ par unité. Un mouvement défavorable de 1 % à 76,66 $ génère une dépréciation d'environ 50 % sur la marge — illustrant comment même une dérive modeste post-annonce peut être punitive à fort effet de levier. Avec une volatilité sur 24h déjà étendue à 5,67 $ (fourchette de 7,7 %), un dimensionnement conservateur est justifié.

Les actions TALO sont le pari à effet de levier à plus forte conviction. L'ajout d'environ 16 000 boe/j (77 % de pétrole) et de 23 millions de boe de réserves prouvées est un événement définissant le portefeuille pour un E&P de capitalisation moyenne. Les révisions des estimations des analystes et le potentiel de re-rating sont importants. Cependant, le droit préférentiel de BP introduit un risque binaire de rupture de transaction — les longs TALO à effet de levier devraient surveiller de près la fenêtre de 30 jours de BP, car une décision d'exercice remanie l'ensemble de la thèse de trading.

Les CFD BP comportent une optionnalité d'événement : si BP exerce son droit préférentiel, les actions BP font face à des obligations supplémentaires en matière de dépenses d'investissement et de démantèlement, ce qui pourrait peser sur l'action des prix à court terme — une configuration de vente potentielle pour les traders suivant le calendrier de décision.

Impact intermarchés

L'accord a un impact minimal sur le marché des matières premières. Les champs Na Kika ont produit environ 16 000 boe/j au T1 2026 — négligeable par rapport à l'offre mondiale — donc les benchmarks pétrole Brent et WTI ne sont pas affectés. Il s'agit d'un transfert de propriété d'entreprise, pas d'un événement d'approvisionnement.

Pour le contexte sectoriel, cet accord renforce la vague d'acquisitions dans l'énergie, la pharmacie et la technologie en cours — les grandes majors intégrées affinent leurs portefeuilles tandis que les E&P de capitalisation moyenne se développent par acquisition. Des pairs comme Chevron Corporation et ConocoPhillips pourraient voir une lecture marginale alors que les investisseurs comparent les valorisations des eaux profondes du golfe d'Amérique. Le thème de la vague mondiale d'acquisitions et de consolidation soutient un re-rating plus large des E&P offshore de capitalisation moyenne.

L'impact sur le FX est négligeable. La transaction est libellée en USD sans effet matériel sur USD/CAD ou USD/NOK — deux paires corrélées au pétrole qui ne bougeraient que sur des surprises du côté de l'offre, pas sur des transferts de propriété.

Pour un contexte plus large des perspectives du marché boursier 2026, cela fait partie d'un schéma de discipline de capital parmi les majors — les produits probablement réinvestis dans des rachats plutôt que dans des réinvestissements, ce qui est net positif pour le profil de rendement total de SHEL.

Considérations de trading

L'événement binaire clé est la décision de BP concernant son droit préférentiel de 30 jours. Si BP exerce, la thèse d'acquisition de TALO s'effondre entièrement — un déclencheur de stop-loss net pour les longs TALO à effet de levier. Si BP refuse, l'accord se poursuit et TALO se re-rate sur l'ajout de production/réserves. Surveillez tout commentaire de la direction de BP dans un avenir proche comme principal catalyseur.

Pour SHEL, le plus bas de 24h de 73,90 $ représente un support à court terme, avec 79,57 $ comme résistance. Compte tenu de la nature incrémentale positive du désinvestissement, le trade est un maintien/accumulation plutôt qu'une entrée de momentum. Surveillez les commentaires de la direction de Shell sur le déploiement du capital des 1,7 milliard de dollars de produits pour le prochain catalyseur significatif.

Tradez Shell PLC sur CoinUnited.io

Tradez SHEL avec jusqu'à 800x d'effet de levier → | Créez un compte gratuit

Questions Fréquemment Posées

BP dispose d'une fenêtre de 30 jours pour acquérir la participation de Shell aux mêmes conditions — si elle est exercée, l'accord Talos est annulé et TALO perd son catalyseur principal, déclenchant probablement un renversement brutal. Les longs TALO à effet de levier devraient considérer la décision de BP comme un événement de risque binaire strict et dimensionner les positions en conséquence.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.

Lectures connexes

- Shell PLC

- BP p.l.c.

- Pétrole brut Brent (BRENT) : Guide de trading, moteurs de prix et analyse de marché