Liens rapides

Deluxe acquiert Celero Commerce pour 625 millions de dollars — une entreprise de paiements historique parie gros sur la fintech pour les PME

Aperçu des données

Points clés

- •Deluxe acquiert Celero Commerce pour 625 millions de dollars en espèces (environ 11,2x l'EBITDA ajusté), financé principalement par un prêt à terme A de 375 millions de dollars — augmentant considérablement le levier du bilan.

- •Celero a généré plus de 200 millions de dollars de revenus en 2025 avec une marge d'EBITDA ajusté d'environ 28 %, traitant plus de 28 milliards de dollars par an en volume de cartes nord-américaines — une échelle substantielle dans les paiements pour PME.

- •L'accord devrait être créateur de valeur pour le BPA la première année après la clôture (T3 2026), mais l'exécution de l'intégration et les coûts de service de la dette sont des risques de baisse clés pour les actions DLX.

- •Le multiple de transaction d'environ 11 à 12x l'EBITDA établit une référence de valorisation visible pour les plateformes comparables de paiement et d'acquisition de commerçants pour PME — pertinent pour la tarification des M&A à l'échelle du secteur.

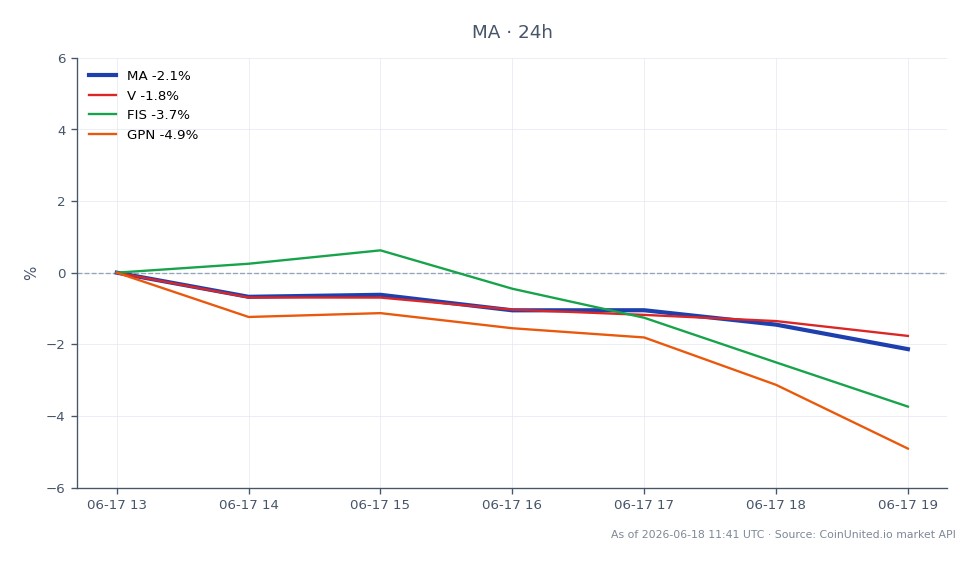

- •Les pairs fintech plus larges (FIS, GPN) et les réseaux de cartes (V, MA) voient une lecture incrémentale soutenant la thèse séculaire des paiements numériques pour PME, bien que DLX soit le trade direct.

Selon Business Wire, Deluxe Corporation (NYSE : DLX) a conclu un accord définitif pour acquérir Celero Commerce pour 625 millions de dollars dans le cadre d'une transaction entièrement en espèces, fin

Analyse de l'événement

Selon Business Wire, Deluxe Corporation (NYSE : DLX) a conclu un accord définitif pour acquérir Celero Commerce pour 625 millions de dollars dans le cadre d'une transaction entièrement en espèces, financée par un prêt à terme incrémental A de 375 millions de dollars dirigé par BofA Securities, plus des tirages sur la facilité de crédit renouvelable existante de Deluxe. La transaction devrait être finalisée au troisième trimestre 2026, sous réserve de l'approbation réglementaire américaine.

Celero Commerce est un processeur de paiements fintech privé — soutenu par LLR Partners — au service des petites et moyennes entreprises (PME) avec des services d'acquisition de cartes et de commerçants. Selon le rapport de recherche, Celero a généré plus de 200 millions de dollars de revenus en 2025 avec une marge d'EBITDA ajusté d'environ 28 %, ce qui implique environ 56 millions de dollars d'EBITDA ajusté. À 625 millions de dollars, Deluxe paie environ 11,2x l'EBITDA ajusté — conforme aux attentes du marché de 12x l'EBITDA des douze derniers mois pour les actifs de paiement de PME à l'échelle, comme l'a noté Fortune.

Ce qui rend cela stratégiquement significatif, c'est le changement d'identité de DLX. Deluxe a bâti sa marque sur l'impression de chèques, une activité structurellement en déclin. Cette acquisition est un pivot explicite : la direction présente l'accord comme "accélérant la transformation vers une échelle de solutions de paiement et de données". L'accord devrait être créateur de valeur pour le BPA ajusté au cours de la première année suivant la clôture. Pour la vague plus large d'acquisitions M&A dans la fintech, cela renforce le fait que les actifs d'acquisition de PME commandent des multiples premium et que les plateformes de paiement soutenues par le capital-investissement restent des cibles de sortie stratégiques viables.

Cet accord s'inscrit parfaitement dans la vague d'acquisitions intersectorielles qui redéfinit les prix — les acteurs historiques de taille moyenne utilisant des fusions-acquisitions financées par la dette pour acheter de la croissance plutôt que de la construire organiquement. Le compromis du levier est réel : Deluxe augmente considérablement son endettement pour repositionner son mix de revenus. Que le marché récompense le pivot ou punisse le levier définira la trajectoire de l'équité de DLX à court terme.

Ce que cela signifie pour les traders

Pour les actions DLX, il s'agit d'un événement binaire de re-rating. Les taureaux voient un récit crédible de transformation fintech avec une accretion du BPA la première année, des revenus récurrents plus solides et un accès au volume de traitement de cartes annuel de plus de 28 milliards de dollars de Celero. Les ours voient un étirement du bilan — une nouvelle dette importante ajoutée à une entreprise de taille moyenne générant encore des revenus de services de chèques historiques. Le risque d'exécution et les coûts d'intégration pendant la période précédant la clôture du T3 2026 domineront le sentiment. La dynamique de re-pricing des acquisitions dans la pharmacie et la fintech est pertinente ici : les marchés ont tendance à évaluer initialement le risque de levier avant de se tourner vers la récompense de la logique stratégique une fois les jalons d'intégration atteints.

Pour les traders du secteur, la valeur de référence de 11 à 12x l'EBITDA est un point de données tangible pour valoriser les processeurs de paiement et les ISV comparables axés sur les PME. Les pairs cotés comme Global Payments Inc. et Fidelity National Information Services, Inc. portent leurs propres récits de transformation ; cet accord valide subtilement la prime de M&A intégrée dans les plateformes de PME bien gérées. Les noms des réseaux de cartes plus larges comme Visa Inc. et Mastercard Incorporated voient un volume incrémental marginal à mesure que Celero se développe au sein de Deluxe — pas un catalyseur direct, mais cohérent avec la croissance séculaire des paiements numériques. Pour les traders cherchant à comprendre comment de tels accords font bouger les marchés, notre guide sur le trading de vagues de M&A et les cycles de fusion fournit un contexte plus approfondi.

Commencez à trader sur CoinUnited.io

Créez votre compte gratuit → — Tradez des cryptos, des actions, du forex, des indices et des matières premières avec un effet de levier jusqu'à 2000x et zéro frais.

Questions Fréquemment Posées

L'accord crée une opportunité de re-rating si Deluxe exécute l'intégration proprement et livre l'accretion de BPA promise après la clôture du T3 2026 — mais le levier élevé et le risque d'exécution en font une position à volatilité plus élevée dans l'intervalle. Surveillez les orientations de la direction sur les ratios de levier pro forma et les calendriers de synergies.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.