Liens rapides

Normalisation de la BOJ à 1 % : Risque de dénouement du carry JPY et piège de l'effet de levier sur cinq marchés

Aperçu des données

Points clés

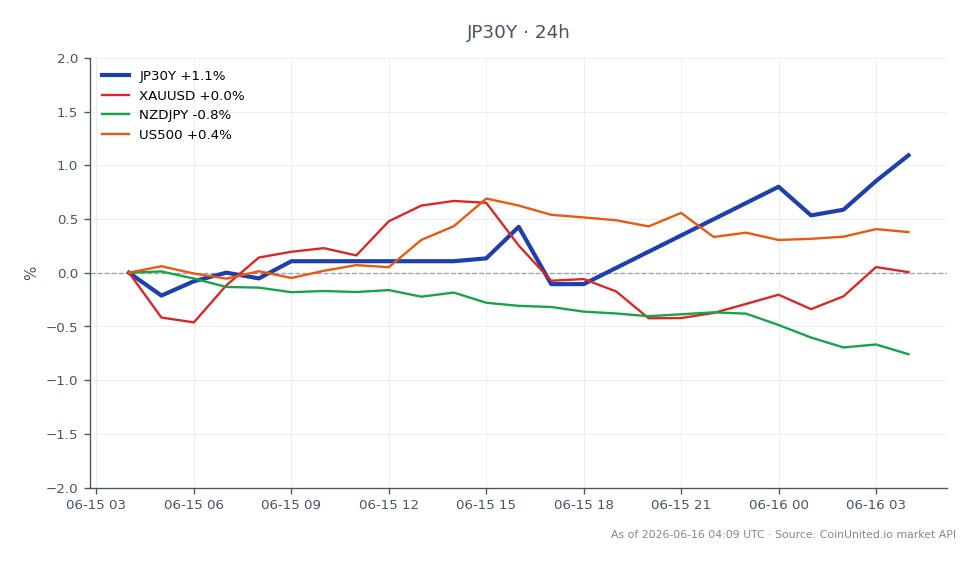

- •Le taux directeur de la BOJ est à 0,75 % avec des projections consensuelles de 1,0 % d'ici ~2027 — pas encore une hausse finalisée, mais le marché price activement la trajectoire, comme en témoigne la hausse du JP30Y à 3,79 % (+1,20 % sur la journée).

- •Zone dangereuse de l'effet de levier : les CFD longs EUR/JPY ou NZD/JPY à 50x+ font face à un risque de liquidation non linéaire lors des épisodes de dénouement du carry — un mouvement de 300 pips efface plus que la marge initiale à 50x.

- •Intermarchés : les flux de rapatriement des institutions japonaises depuis les bons du Trésor et les actions américaines représentent un vent contraire structurel, lent mais constant, pour le S&P 500 et le NASDAQ 100.

- •Une pause formelle dans la réduction des achats de JGB en 2027 plafonnerait les rendements à long terme des JGB — favorable aux positions longues sur JP30Y — mais signale que la BOJ veut éviter une vente désordonnée d'obligations, pas que le resserrement est terminé.

- •Le BTC et l'ETH font face à des vents contraires de second ordre : les épisodes de dénouement du carry entraînent un désendettement, et la hausse des rendements réels des marchés développés réduit l'appétit spéculatif pour les actifs à rendement nul.

La Banque du Japon (BOJ) progresse sur une voie de normalisation politique structurelle que les marchés évaluent de plus en plus comme un changement de régime macroéconomique majeur. Selon des recherc

Résumé de l'événement

La Banque du Japon (BOJ) progresse sur une voie de normalisation politique structurelle que les marchés évaluent de plus en plus comme un changement de régime macroéconomique majeur. Selon des recherches macro indépendantes, le taux directeur de la BOJ se situe actuellement à 0,75 % — le plus élevé depuis 1995 — avec des modèles consensuels projetant une évolution vers 1,0 % aux alentours de 2027. La couverture des analystes présente une potentielle hausse de la BOJ à 1 %, une pause formelle dans la réduction des achats d'obligations d'État japonaises (JGB) à partir d'avril 2027, et un langage explicite sur le risque de dépassement de l'inflation comme un scénario crédible plutôt qu'une décision finalisée. La BOJ reste la seule banque centrale majeure en mode de resserrement actif alors que la Réserve fédérale est perçue comme plus proche d'un assouplissement — une divergence qui est le moteur structurel de la pression à l'appréciation du JPY.

L'importance réside dans ce que signifierait un taux confirmé de 1 % avec une rhétorique de dépassement de l'inflation : une fin formelle au rôle du Japon en tant qu'ancre de rendements faibles dans le monde, avec des implications en cascade pour les carry trades mondiaux, les primes de terme des JGB, et les flux de capitaux transfrontaliers. Selon les données du marché en direct, le rendement du JP30Y est actuellement à 3,79 % (+1,20 % sur la journée), reflétant un réajustement actif à long terme.

Analyse de l'impact de l'effet de levier

C'est l'un des événements macro les plus pertinents en termes d'effet de levier sur les marchés des changes et des taux, noté 0,93 sur notre score de signal. Le thème Choc IPC et Réajustement des Banques Centrales est directement en jeu.

Scénario short USD/JPY : Un trader détenant un CFD short USD/JPY à 100x à 148,00 fait face à environ 1 000 ¥ de P&L par mouvement de pip. Un mouvement d'appréciation du JPY de 200 pips (USD/JPY à 146,00) — bien dans la fourchette si la BOJ délivre un langage hawkish sur l'inflation — génère un rendement de 200 % sur la marge à un effet de levier de 100x. Le revers de la médaille : un mouvement défavorable de 100 pips contre un short (USD/JPY monte à 149,00) déclenche une perte de marge de 100 % à 100x. Un dimensionnement de position inférieur à 20x est fortement conseillé compte tenu de la nature binaire des communications politiques.

Paires JPY — la zone dangereuse du dénouement du carry : EUR/JPY et NZD/JPY sont des structures de carry classiques. Avec un effet de levier de 50x sur une position longue EUR/JPY, un dénouement de 300 pips (inversion du carry) efface 150 % de la marge initiale — forçant une liquidation avant que le mouvement complet ne se termine. Les traders longs sur des paires JPY à bêta élevé avec un effet de levier élevé doivent surveiller de près la cadence de communication de la BOJ ; les dénouements de carry ont tendance à être non linéaires et à s'accélérer dans les vides de liquidité.

CFD sur taux JP30Y : Les données en direct montrent le JP30Y à 3,79 $ (fourchette 24h : 3,75 $–3,79 $). Une position longue JP30Y à 50x ouverte à 3,75 $ est actuellement en hausse d'environ 5,3 % en termes notionnels, soit ~265 % sur la marge levée. Le scénario de pause de réduction des achats en 2027 — s'il est confirmé — pourrait ancrer les rendements à long terme, limitant une nouvelle hausse mais réduisant le risque de queue à la baisse sur les positions longues en duration.

Impact intermarchés

La pression inflationniste macroéconomique s'étend bien au-delà des paires JPY. Selon le rapport de recherche, la normalisation de la BOJ crée la transmission intermarchés suivante :

- -Actions japonaises (JAP225/TOPIX) : Des taux courts plus élevés compriment les marges des exportateurs (automobile, matériel technologique) via la force du JPY, tandis que les institutions financières bénéficient de marges nettes d'intérêt plus larges. Net : divergence sectorielle, pression probable au niveau de l'indice.

- -Bons du Trésor américain et Indice S&P 500 : Les flux de rapatriement des institutions japonaises — à mesure que les rendements nationaux deviennent plus attractifs — peuvent exercer une pression sur les prix des UST et réduire la demande pour les actions américaines. C'est un vent contraire structurel, lent mais constant.

- -Or / Dollar US : Si la normalisation de la BOJ contribue à une hausse des rendements réels mondiaux et à un sentiment de prudence, l'attrait de l'or comme couverture contre l'inflation est concurrencé par un coût d'opportunité plus élevé dû à la hausse des rendements réels. Surveiller la réaction du DXY — un USD plus faible soutient l'or ; un pic du JPY lié à la prudence pourrait être neutre à légèrement négatif pour l'or à court terme.

- -BTC/ETH : Les épisodes de dénouement du carry déclenchent historiquement un désendettement généralisé. La hausse des rendements réels des marchés développés constitue un vent contraire structurel pour les actifs à longue durée et à rendement nul. Surveiller les taux de financement crypto pour des signaux de positionnement.

- -Indice NASDAQ 100 : Les valeurs de croissance à haute valorisation sont sensibles au resserrement de la liquidité mondiale. La réduction des sorties des institutions japonaises vers la technologie américaine pourrait peser sur l'indice à la marge.

Pour un cadre plus approfondi sur la manière dont la divergence politique entraîne les flux intermarchés, consultez notre guide macroéconomique sur la divergence Fed vs BCE vs Pétrole.

Considérations de trading

Le niveau clé à surveiller sur l'USD/JPY est la zone de résistance structurelle établie lors des précédents événements de communication de la BOJ — une rupture confirmée à la baisse avec un langage hawkish ouvrirait la voie vers la fourchette de 142-144 selon la perspective baissière du rapport de recherche. Pour le JP30Y, le plus haut intrajournalier de 3,79 % est le plafond à court terme ; une confirmation de la pause de réduction des achats en 2027 plafonnerait probablement les rendements ici et soutiendrait une orientation favorable aux longues durées. Dans le contexte du guide d'intervention sur le yen japonais, notez que l'appréciation rapide du JPY augmente également le risque d'intervention du MoF dans la direction opposée — une queue asymétrique que les traders short USD/JPY à effet de levier doivent prendre en compte dans leur dimensionnement. Consultez notre guide de trading USD/JPY pour une analyse complète des niveaux.

Tradez le rendement japonais à 30 ans sur CoinUnited.io

Tradez le JP30Y avec jusqu'à 1800x d'effet de levier → | Créez un compte gratuit

Questions Fréquemment Posées

À un effet de levier de 100x, chaque mouvement d'appréciation du JPY de 100 pips rapporte 100 % de rendement sur la marge — mais un renversement défavorable de 100 pips efface entièrement la position. Compte tenu de la nature binaire des événements de communication de la BOJ, un dimensionnement de position inférieur à 20x est conseillé pour survivre aux pics de volatilité intrajournaliers.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.