Liens rapides

Dépôt du Pentagone concernant WuXi AppTec sur la liste militaire : ce que le retrait le jour même signifie pour les traders à effet de levier

Points clés

- •La publication par le DoD et le retrait le jour même sont confirmés et documentés — il s'agit d'un véritable signal politique, pas d'une rumeur, mais le résultat réglementaire final reste non résolu.

- •Le risque lié à l'effet de levier est élevé : les catalyseurs réglementaires binaires (nouvelle publication ou exemption formelle) peuvent faire varier les prix de manière significative ; les traders devraient réduire le dimensionnement des positions à une fourchette de 5x à 10x plutôt que d'utiliser l'effet de levier maximal sur les CFD WuXi AppTec.

- •La liste retirée incluait également Alibaba, Baidu et BYD — signalant un élargissement qui augmente la prime de risque pour les actions technologiques et industrielles stratégiques chinoises dans leur ensemble.

- •Les CRO non chinois (États-Unis, UE, Inde) sont des bénéficiaires structurels de la tendance de diversification des externalisations "China+1" que des événements comme celui-ci accélèrent.

- •L'impact FX et matières premières inter-marchés est de second ordre et lent ; l'impact commercial principal est limité aux actions chinoises de services biopharmaceutiques et aux indices connexes exposés à la Chine.

Comme rapporté par Pharma Manufacturing et Channel NewsAsia, le Bureau du Secrétaire à la Défense des États-Unis a brièvement publié une liste mise à jour de la Section 1260H — requise en vertu de la

Résumé de l'événement

Comme rapporté par Pharma Manufacturing et Channel NewsAsia, le Bureau du Secrétaire à la Défense des États-Unis a brièvement publié une liste mise à jour de la Section 1260H — requise en vertu de la Loi sur l'autorisation de la défense nationale de l'exercice 2021 — qui incluait WuXi AppTec parmi les entreprises chinoises considérées comme opérant pour le compte de l'armée chinoise. L'avis caractérisait WuXi AppTec comme étant "indirectement détenue" par le SASAC et "indirectement affiliée" à la PLA et au SASTIND. De manière critique, le document a été retiré le jour même sans explication, et WuXi AppTec n'apparaît actuellement pas sur la liste officielle publiée par le DoD.

La même mise à jour retirée listait également brièvement Alibaba, Baidu, BYD et RoboSense — signalant qu'il s'agit d'un balayage thématique et axé sur la politique plutôt que d'un événement de conformité isolé. La pression du Congrès pour ajouter formellement WuXi AppTec reste active, conformément aux lettres antérieures du Comité spécial de la Chambre sur la Chine.

Analyse de l'impact sur l'effet de levier

Le retrait le jour même crée un piège de volatilité binaire pour les traders à effet de levier : la désignation était suffisamment réelle pour faire bouger les prix, mais son retrait laisse le résultat réglementaire non résolu — ce qui signifie que le risque de gros titres reste élevé et que les positions peuvent être secouées dans un sens ou dans l'autre sans avertissement.

Pour un trader détenant un CFD WuXi AppTec Long 50x, même un mouvement défavorable de 5 % lors de la réémission de la liste génère une perte de 250 % sur la marge — un événement de liquidation quasi certain. Inversement, un Short 50x risque un Short Squeeze brutal si WuXi AppTec obtient une exemption officielle ou si la liste reste retirée. Cette dynamique de repricing due à l'application transfrontalière est particulièrement dangereuse à fort effet de levier car le catalyseur (un dépôt du DoD) peut apparaître ou disparaître en quelques heures.

Risque clé : risque de gap à la re-publication. Si le DoD réémet la liste pendant les heures de trading asiatiques ou un week-end, le trading de CFD sur actions 24h/24 et 7j/7 de CoinUnited permet de se positionner avant l'ouverture des bourses traditionnelles occidentales — mais ce même avantage de rapidité signifie que la liquidation peut également se déclencher avant que la plupart des traders ne réagissent. Le dimensionnement des positions à 5x–10x est plus approprié que l'effet de levier maximal pour des événements réglementaires binaires de ce type.

Impact inter-marchés

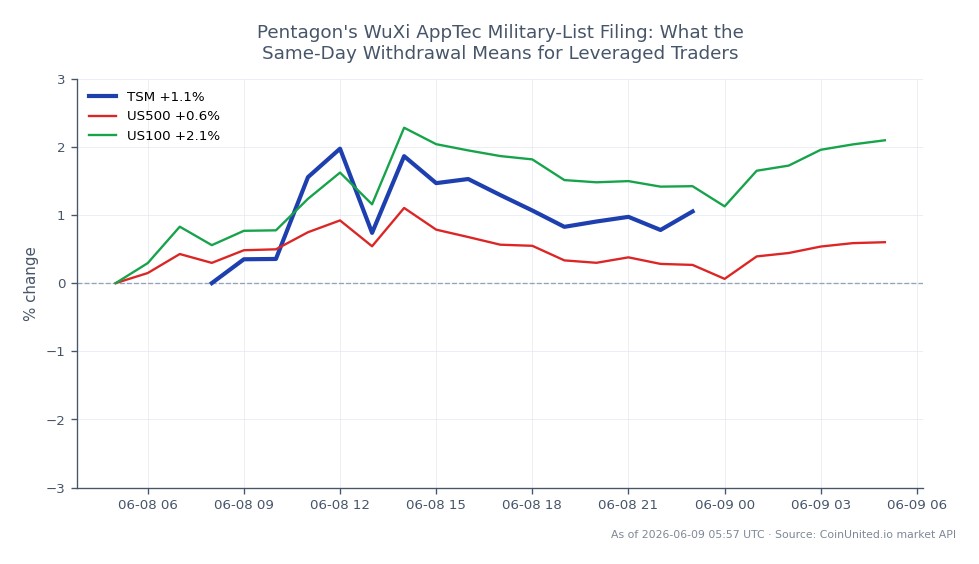

L'implication la plus large de l'événement sur le marché s'inscrit dans le récit de la vague mondiale d'application réglementaire ciblant les industries stratégiques chinoises. Pour le S&P 500 Index et le NASDAQ 100 Index, l'impact direct est limité — WuXi AppTec n'est pas un constituant de référence — mais l'inclusion d'Alibaba, Baidu et BYD dans le même avis retiré ajoute une pression réglementaire aux ETF exposés à la Chine et aux allocations lourdes en EM.

Taiwan Semiconductor Manufacturing Company Ltd. et d'autres noms technologiques d'Asie-Pacifique font face à une pression indirecte sur le sentiment, car les investisseurs réévaluent l'exposition à la chaîne d'approvisionnement liée à la Chine au sens large. Les grandes entreprises pharmaceutiques américaines et européennes qui externalisent leurs travaux précliniques à des CRO chinois sont confrontées à un repricing du risque opérationnel. Les CRO non chinois aux États-Unis et en Inde sont des bénéficiaires structurels de la tendance de diversification des fournisseurs "China+1" accélérée par cet événement.

L'impact sur le Forex est de second ordre : une tension accrue entre les États-Unis et la Chine soutient marginalement les flux refuges vers l'USD et le JPY, et une tendance baissière du CNY à moyen terme, mais cet événement unique est insuffisant pour faire bouger les marchés macro du Forex à lui seul.

Considérations de trading

Le principal déclencheur à surveiller est la réémission ou la finalisation de l'inclusion de WuXi AppTec dans la Section 1260H dans une future mise à jour du DoD, ainsi que toute action de suivi du Trésor, du Commerce ou de l'OFAC. Les projets de loi du Congrès nommant spécifiquement le secteur des CRO augmenteraient considérablement la prime de risque. Les déclarations publiques des principaux clients pharmaceutiques américains ou européens concernant la diversification des fournisseurs sont le signal de risque de bénéfices le plus direct.

Compte tenu du statut réglementaire non résolu et du schéma d'expansion de la liste aux biotechnologies/CRO — faisant partie du playbook plus large de la géopolitique de la chaîne d'approvisionnement des semi-conducteurs appliqué aux sciences de la vie — les traders devraient considérer cela comme une thèse de vente structurelle à combustion lente sur les CRO chinois plutôt qu'un trade de momentum événementiel unique.

Commencez à trader sur CoinUnited.io

Créez votre compte gratuit → — Tradez des cryptos, actions, forex, indices et matières premières avec jusqu'à 2000x d'effet de levier et zéro frais.

Questions Fréquemment Posées

Le retrait supprime le catalyseur réglementaire immédiat, exposant les Shorts à fort effet de levier à un potentiel Short Squeeze si une clarification future favorise WuXi AppTec ; le statut non résolu signifie qu'aucune direction n'est sans risque à l'effet de levier maximal.

Continuer à explorer

Avertissement: Ce brief est à des fins éducatives uniquement et ne constitue pas un conseil en investissement.

Lectures connexes

- Indice NASDAQ 100 (US100) : Guide de Trading Complet et Analyse du Marché

- Indice S&P 500 (US500) : Guide complet de trading et analyse du marché

- Taiwan Semiconductor Manufacturing Company Ltd.