Enlaces Rápidos

Señal de Bessent sobre Greenspan: Manual de Apalancamiento para USD/JPY, EUR/USD y Reprecio de Activos Cruzados

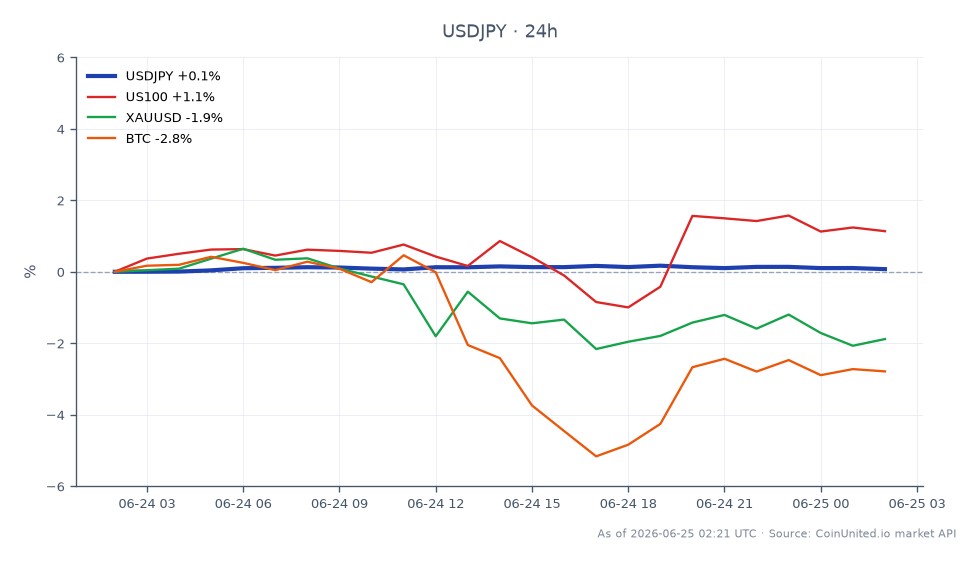

Instantánea de Datos

Puntos Clave

- •El Secretario del Tesoro Bessent invocó la plantilla de Greenspan de 1997 'tocar los frenos' sin ser provocado — Neil Dutta de Renaissance Macro lo interpreta como una luz verde para una subida de la Fed en septiembre por parte del Presidente Warsh.

- •Una subida en septiembre invertiría el precio previo del mercado (se esperaban recortes), creando oportunidades de repricing en STIRs, cruces del USD y activos sensibles a los tipos.

- •Impacto del apalancamiento: los CFD largos de USD/JPY 100x en 161.67 amplifican cada pip ~$620 — la divergencia extendida BoJ-Fed apoya la operación, pero el riesgo de intervención por encima de 162 es elevado.

- •Mercados cruzados: los rendimientos a corto plazo (2 años) suben, el DXY se fortalece, el oro enfrenta vientos en contra por los tipos reales, y los nombres de duración del NASDAQ son los más expuestos a la compresión de valoraciones.

- •Cripto es incrementalmente bajista en el margen — BTC y ETH cotizan como proxies de liquidez de beta alta y están expuestos negativamente a condiciones financieras marginales más estrictas.

Según InvestingLive, el Secretario del Tesoro de EE. UU., Scott Bessent, hizo una referencia no solicitada a la subida de tipos de Alan Greenspan de 1997 'tocar los frenos' en un discurso ante líderes

Resumen del Evento

Según InvestingLive, el Secretario del Tesoro de EE. UU., Scott Bessent, hizo una referencia no solicitada a la subida de tipos de Alan Greenspan de 1997 'tocar los frenos' en un discurso ante líderes empresariales en Nueva York — un único aumento preventivo que no descarriló la expansión y fue seguido por tres recortes. Neil Dutta, de Renaissance Macro, interpretó esto como que Bessent le dio a Kevin Warsh, Presidente de la Fed, una 'luz verde' deliberada para subir los tipos en septiembre de 2026.

La señal tiene peso porque Bessent planteó la analogía sin ser provocado, y la plantilla se alinea precisamente con el dot plot de la Fed, que muestra una proyección mediana de una subida en 2026 seguida de un recorte en 2027. Como señala InvestingLive, una subida en septiembre representaría "una inversión completa de la trayectoria de tipos que los mercados habían descontado al inicio de 2026", que se inclinaba hacia recortes — convirtiendo este en el evento definitorio de la encrucijada de política macro de la Fed del verano.

Análisis de Impacto del Apalancamiento

USD/JPY es la operación de apalancamiento con mayor convicción. USD/JPY cotiza actualmente a 161.67 USD (rango 24h: 161.56–161.79 USD), ya elevado cerca de máximos de varios años. Un repricing de subida en septiembre amplía aún más el diferencial de tipos BoJ-Fed, apoyando estructuralmente los cortos de yenes.

- -Un CFD largo de USD/JPY 100x abierto en 161.67 vería ~620 USD de P&L por movimiento de pip. Una extensión de 50 pips hacia 163 genera ~31,000 USD de ganancia con un margen de 1,000 USD — pero también enfrenta ~620 USD de pérdida por pip ante cualquier intervención del BoJ. Consulte nuestra guía de divergencia USD/JPY y BoJ para un mapeo completo del riesgo de intervención.

- -Corto EUR/USD es la operación espejo. El par euro/dólar estadounidense enfrenta vientos en contra a medida que los diferenciales de tipos se repricing en contra del modo de pausa/recorte del BCE. Una posición corta de EUR/USD 200x en los niveles actuales amplifica cada movimiento de 10 pips a ~2x nocional — el dimensionamiento de la posición debe tener en cuenta el riesgo asimétrico de una retractación de Bessent.

- -Riesgo de liquidación: Las posiciones apalancadas de riesgo en activos (cripto, CFDs del Nasdaq) abiertas en el régimen previo de precios de recortes enfrentan la mayor presión de liquidación. Los traders que operan CFDs del US100 largos con >50x deben monitorear de cerca los movimientos de tipos reales — incluso un cambio de 20 pb en los rendimientos a corto plazo puede comprimir las valoraciones del Nasdaq y desencadenar paradas en cascada.

Impacto en Mercados Cruzados

Tipos y Divisas (canal principal): Los rendimientos de los bonos del Tesoro de EE. UU. a corto plazo (2 años) son los más expuestos — un repricing de subida en septiembre eleva los rendimientos a 2 años, aplanando o aplanando a la baja la curva. La fortaleza del DXY fluye hacia todas las cruces del USD, con JPY, CHF y EUR como los más vulnerables dada la postura dovish a neutral de sus bancos centrales.

Renta Variable: El S&P 500 y el NASDAQ-100 enfrentan una doble presión por los tipos reales más altos que comprimen las valoraciones sensibles a la duración. Sin embargo, el marco de aterrizaje suave de "una subida y luego recortes" limita el riesgo total. Los sectores de bonos proxy (REITs, Utilities) son los claros subperformers; los Financieros pueden superar debido a la expansión del margen de interés neto. El análisis detallado del ciclo de índices está disponible en nuestra guía del ciclo FOMC del S&P 500.

Oro: Los tipos reales más altos y un USD más fuerte son estructuralmente negativos para el oro. La relación inversa oro vs. USD es el marco clave aquí — si el mercado descuenta la plantilla de Greenspan como seguro contra la inflación (no como endurecimiento excesivo), el oro puede encontrar soporte en la narrativa de aterrizaje suave a medio plazo, pero la presión a corto plazo es el caso base.

Cripto: Bitcoin y ETH cotizan como activos de liquidez de beta alta. Un cambio de precios de recortes a precios de subidas tensa las condiciones de liquidez marginal — incrementalmente bajista para los largos perpetuos de BTC. Monitoree las tasas de financiación de cripto en CoinUnited.io para confirmar el estrés del posicionamiento.

Consideraciones de Trading

La asimetría clave: la remark de Bessent es una señal interpretada por analistas, no una decisión formal de la Fed. Si las probabilidades de subida en septiembre no se repricing significativamente en los mercados OIS, o si Warsh se retracta, los largos del USD y los cortos sensibles a los tipos enfrentan reversiones agudas. El tema de repricing macro de paciencia de tipos de la Fed y el BCE sugiere que la volatilidad se mantiene elevada durante el tercer trimestre.

Observe el USD/JPY por encima de 162.00 para el riesgo de intervención del BoJ (niveles señalados en pulsos anteriores de CoinUnited); el soporte de EUR/USD alrededor de los mínimos recientes; y el VIX para cualquier pico que señale una rotación de aversión al riesgo que pueda anular la narrativa de subida de tipos.

Opere Dólar Estadounidense / Yen Japonés en CoinUnited.io

Opere USDJPY con hasta 2000x de apalancamiento → | Cree una Cuenta Gratuita

Preguntas Frecuentes

USD/JPY en 161.67 ya refleja expectativas elevadas de diferencial de tipos — un repricing adicional hacia una subida en septiembre amplía el diferencial BoJ-Fed y apoya una mayor debilidad del yen. Con un apalancamiento de 100x, cada pip vale ~$620, por lo que un movimiento de 50 pips a 162.17 rinde ~$31,000 con un margen de 1,000 USD, pero la intervención del BoJ por encima de 162 puede revertir eso en minutos.

Continuar Explorando

Descargo de Responsabilidad: Este resumen es solo para fines educativos y no es asesoramiento de inversión.

Lectura Relacionada

- Dólar estadounidense / Yen japonés (USDJPY) — Guía y Análisis de Trading en Forex

- Bitcoin (BTC): Guía Completa de Trading & Análisis de Mercado 2026

- Índice de Volatilidad CBOE (VIX): El Indicador del Miedo del Mercado — Guía de Trading y Análisis