Enlaces Rápidos

Nasdaq Sufre su Peor Día Desde Abril — El Miedo a las Tasas Desencadena un Amplio Riesgo de Salida, Aumenta el Riesgo de Liquidación por Apalancamiento

Instantánea de Datos

Puntos Clave

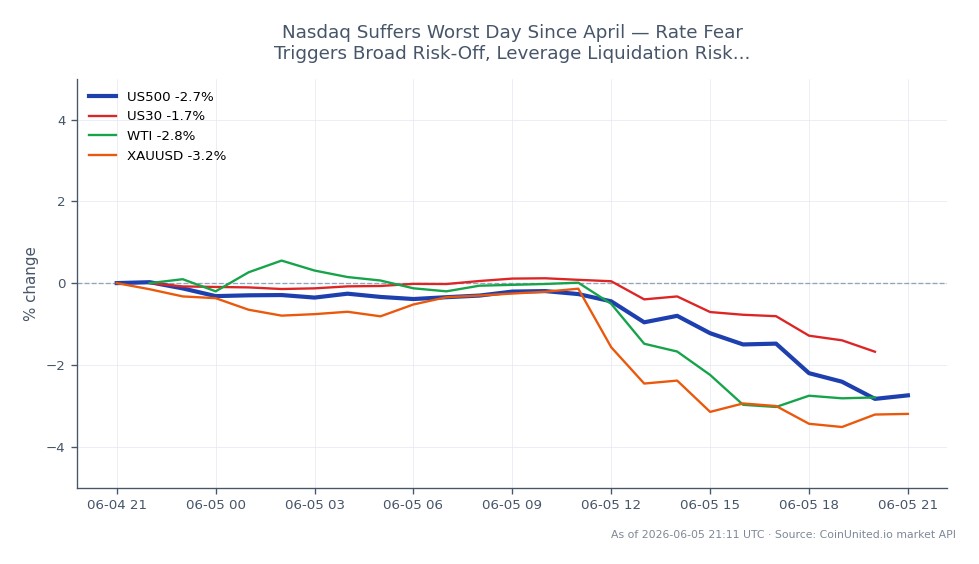

- •El Nasdaq Composite cayó un 2.3% a 22,870.36; Bloomberg lo citó como el peor día desde el 10 de abril para el Nasdaq 100/Composite (ambos -3%+).

- •Advertencia de apalancamiento: Un CFD largo US500 con apalancamiento 100x en el máximo de 24h de $7,574.85 estaría abajo ~280% del margen inicial en los $7,363.05 actuales — muy por encima del umbral de liquidación.

- •El aumento del rendimiento del Tesoro a 10 años (4.12%) es el motor macro — las expectativas de recortes de tasas de la Fed se están descontando, comprimiendo las valoraciones de las acciones de crecimiento.

- •Bitcoin cayó por debajo de $99,000 junto con las acciones, confirmando el contagio de aversión al riesgo en las criptomonedas; MSTR/COIN/MARA enfrentan presión dual de acciones + BTC.

- •Intermercado: El oro enfrenta un viento en contra por los rendimientos a pesar del estrés de las acciones; la rotación de sectores defensivos señala un reposicionamiento institucional, no solo una caída de un día.

Las acciones estadounidenses cerraron bruscamente a la baja en lo que Bloomberg describió como la peor sesión para el Nasdaq 100 y el Nasdaq Composite desde abril, con ambas referencias cayendo más de

Resumen del Evento

Las acciones estadounidenses cerraron bruscamente a la baja en lo que Bloomberg describió como la peor sesión para el Nasdaq 100 y el Nasdaq Composite desde abril, con ambas referencias cayendo más del 3%. Según el Los Angeles Times, el Nasdaq Composite cayó 2.3% a 22,870.36, el Índice S&P 500 declinó 1.7%, y el Dow Jones perdió 797.60 puntos. La venta masiva fue generalizada, afectando más duramente a los líderes tecnológicos, de IA y de semiconductores: Nvidia cayó 3.6%, Super Micro Computer -7.4%, Palantir -6.5%, y Broadcom -4.3%.

El catalizador fue una reevaluación de la trayectoria de las tasas de la Reserva Federal. El aumento de los rendimientos del Tesoro —con el de 10 años subiendo al 4.12%— comprimió las valoraciones de las acciones de crecimiento de alta duración. Este es un ejemplo clásico de la dinámica del cruce de políticas macro de la Fed, donde los temores de tasas persistentes repricing el extremo largo y castigan a las carteras de crecimiento pesadas en Nasdaq.

Análisis del Impacto del Apalancamiento

Con el US500 cotizando actualmente a $7,363.05 (un 2.78% a la baja en el día, máximo de 24h $7,574.85), las posiciones largas apalancadas abiertas cerca de los máximos de la sesión enfrentan un severo estrés de marca a mercado.

Ejemplo práctico — CFD largo US100: Un trader que entra en un CFD largo US100 con apalancamiento 50x cerca del máximo de 24h enfrenta una pérdida teórica de ~3%+. Con un apalancamiento de 50x, eso se traduce en ~150% del margen — un evento de liquidación total para posiciones no protegidas por colchones de margen adicionales. Incluso un largo con apalancamiento 20x desde el máximo del día estaría abajo aproximadamente 60% del margen, peligrosamente cerca de los umbrales de mantenimiento.

Escenario US500: Un CFD largo US500 con apalancamiento 100x abierto en $7,574.85 (máximo de 24h) ahora se encuentra en $7,363.05 — un movimiento adverso de $211.80 (~2.8%). Con un apalancamiento de 100x, esto anula 280% del margen inicial, lo que significa que la liquidación se habría activado mucho antes de los niveles actuales para posiciones subcolateralizadas.

Los traders bajistas que entraron antes de la caída están en territorio rentable, pero deben monitorear los fuertes rebotes de reversión a la media que son comunes después de movimientos de un solo día de esta magnitud. Monitoree el interés abierto y las tasas de financiación en CoinUnited.io para confirmar la continuación direccional.

Impacto Intermercado

El movimiento de aversión al riesgo se transmitió ampliamente. Bitcoin cayó por debajo de $99,000 junto con las acciones, confirmando una alta correlación con el beta de Nasdaq durante eventos de desapalancamiento — un patrón bien documentado en el Perspectivas del Mercado Cripto 2026. Las acciones de proxy cripto (MSTR, COIN, MARA) enfrentarían una presión compuesta tanto por la debilidad de las acciones como de BTC.

Oro típicamente se beneficia del estrés de las acciones, pero enfrenta un obstáculo aquí: el aumento de los rendimientos reales (10 años al 4.12%) reduce el atractivo relativo del oro. Los traders deben observar si el oro se desacopla como refugio seguro o permanece limitado por la presión de los rendimientos — una tensión explorada en profundidad en la Guía del Oro vs. Dólar Estadounidense.

EUR/USD puede ver una leve demanda del USD a medida que los flujos de aversión al riesgo impulsan el dólar, comprimiendo el par. El crudo WTI enfrenta preocupaciones de destrucción de la demanda si la debilidad de las acciones señala una desaceleración macro.

La rotación de sectores defensivos (consumo básico superando al resto según Bloomberg) sugiere que el posicionamiento institucional está cambiando, no simplemente desapalancándose — una señal de que el movimiento puede persistir en lugar de recuperarse inmediatamente.

Consideraciones de Trading

El US500 imprimió un mínimo de 24h de $7,347.55 — este nivel es el soporte inmediato a observar. Una ruptura por debajo confirma la continuación; una recuperación por encima de $7,450 sería la primera señal de estabilización. La guía de flujos de liquidez intersectorial describe cómo evoluciona típicamente la rotación de capital entre crecimiento y defensivos después de ventas impulsadas por rendimientos.

Riesgo clave para las posiciones bajistas: cualquier comunicación de la Fed que suavice la narrativa de tasas más altas podría desencadenar un fuerte estrangulamiento. El dimensionamiento de posiciones con apalancamiento elevado debe tener en cuenta las reversiones impulsadas por titulares.

Opere el Índice S&P 500 en CoinUnited.io

Opere US500 con hasta 2000x de apalancamiento → | Cree una Cuenta Gratuita

Preguntas Frecuentes

Con el US500 cayendo ~2.78% desde el máximo de 24h, cualquier posición larga que utilizara un apalancamiento de 36x o superior (sin colchón de margen adicional) enfrentaría una liquidación teórica antes del nivel de precio actual. Con 100x, el margen se habría aniquilado efectivamente ~2.8 veces.

Continuar Explorando

Descargo de Responsabilidad: Este resumen es solo para fines educativos y no es asesoramiento de inversión.