Schnellzugriffe

Honeywell peilt M&A-Ziele im Wert von 2 bis 4 Milliarden US-Dollar an, während die Aufspaltung die Deal-Strategie neu gestaltet

Datenübersicht

Wichtige Erkenntnisse

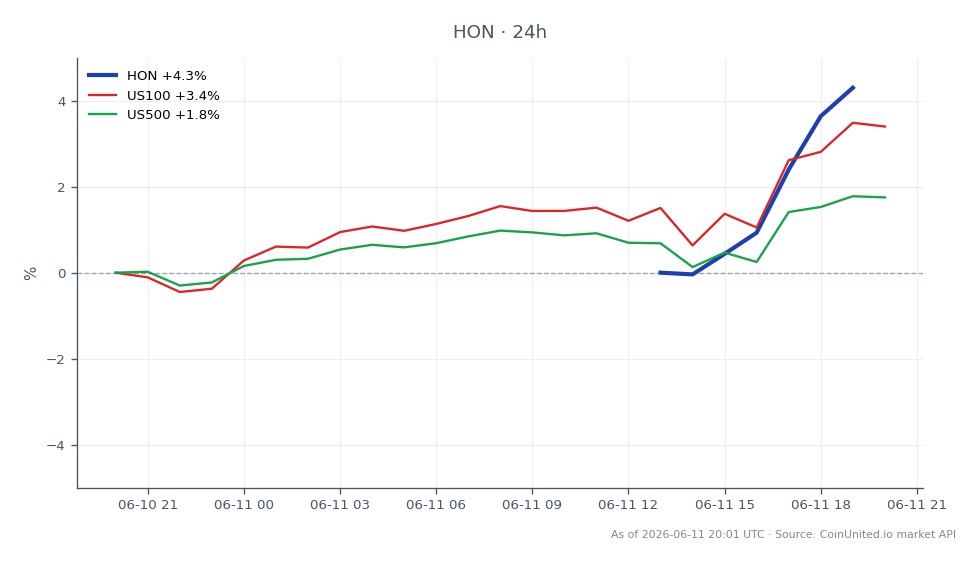

- •HON stieg um +6,29 % auf 219,09 US-Dollar, was die Zustimmung des Marktes zur Wachstums-durch-Akquisition-Strategie neben der Erzählung der Konzernaufspaltung widerspiegelt.

- •Honeywells jüngste Deal-Historie (Sundyne ~2,2 Mrd. USD, CAES 1,9 Mrd. USD, Air Products LNG 1,8 Mrd. USD) bestätigt die Zielspanne von 2 bis 4 Mrd. USD als glaubwürdige Management-Guidance, nicht als Spekulation.

- •Die gleichzeitige dreiteilige Konzernaufspaltung bedeutet, dass M&A zur Gestaltung der eigenständigen Profile der einzelnen Unternehmen genutzt wird – was die strategische Bedeutung jeder Akquisition über reines Wachstum hinaus erhöht.

- •Industrielle Wettbewerber in den Bereichen Automatisierung und Luft- und Raumfahrt (Emerson, Eaton) verdienen eine Beobachtung hinsichtlich Wettbewerbs- oder Sympathie-Neubewertungen, da Honeywells Deal-Targeting klarer wird.

- •Der Einfluss auf Indexebene ist gering; dies bleibt ein Katalysator für Einzelaktien und den Industriesektor und kein Makroereignis.

Honeywell International hat eine aggressive Akquisitionsbereitschaft signalisiert und zielt auf Deals im Bereich von 2 bis 4 Milliarden US-Dollar ab, da das Management von "einer Menge an Möglichkeite

Analyse des Ereignisses

Honeywell International hat eine aggressive Akquisitionsbereitschaft signalisiert und zielt auf Deals im Bereich von 2 bis 4 Milliarden US-Dollar ab, da das Management von "einer Menge an Möglichkeiten für M&A" sprach. Dieser Kommentar fällt vor dem Hintergrund bestätigter jüngster Transaktionen: die Übernahme des Pumpenherstellers Sundyne für rund 2,2 Milliarden US-Dollar, CAES Systems Holdings für 1,9 Milliarden US-Dollar, die LNG-Technologie von Air Products für 1,8 Milliarden US-Dollar und die Katalysatortechnologien von Johnson Matthey für 2,4 Milliarden US-Dollar, laut Berichten von Manufacturing Dive und dem Charlotte Observer. Das Muster ist bewusst – Deals konzentrieren sich auf industrielle Technologie, Energiesicherheit, Luft- und Raumfahrt sowie auf Vermögenswerte im Bereich der Energiewende.

Was diesen Zyklus strukturell von früheren Honeywell-Akquisitionswellen unterscheidet, ist die gleichzeitige Konzernaufspaltung. Honeywell trennt sich in drei eigenständige Unternehmen auf, die Automatisierung, Luft- und Raumfahrt sowie fortschrittliche Materialien umfassen. M&A ist nun ein Werkzeug nicht nur für Wachstum, sondern auch zur Gestaltung der endgültigen eigenständigen Profile jeder Spin-off-Gesellschaft vor der Trennung. Heute abgeschlossene Akquisitionen werden die Wettbewerbsposition und die Bewertungs多重 (multiples) der unabhängigen Unternehmen von morgen bestimmen – was den strategischen Einsatz jeder Deal-Ankündigung erhöht.

Das Thema M&A-Akquisitionswelle ist im Jahr 2026 gut etabliert, und Honeywells Haltung passt genau in die breitere branchenübergreifende Akquisitionsneubewertung Dynamik, bei der große Industrieunternehmen ihre Bilanzstärke nutzen, um Nischenfähigkeiten vor einer möglichen Neubewertung zu konsolidieren. Der Sundyne-Deal speziell – mit seiner globalen Präsenz, rund 1.000 Mitarbeitern und wiederkehrenden Aftermarket-Umsätzen – veranschaulicht Honeywells Präferenz für Ziele mit eingebetteten Service-Streams anstelle von reinen Investitionsgütern.

Was das für Trader bedeutet

HON-Aktien preisen bereits eine positive Stimmung ein und werden laut Live-Marktdaten bei 219,09 US-Dollar (+6,29 % in 24 Stunden) gehandelt, mit einem Intraday-Hoch von 219,46 US-Dollar. Die Bewegung deutet darauf hin, dass der Markt die Wachstums-durch-Akquisition-Erzählung belohnt, insbesondere da die Deal-Ziele in den Bereichen Energie und industrielle Automatisierung akkumulativ erscheinen. Für Trader ist die Kernfrage, ob der aktuelle Preis kurzfristige Deal-Spekulationen oder eine nachhaltigere Neubewertung im Zusammenhang mit der Aufspaltung widerspiegelt – letzteres impliziert eine längere Halte-These. Die Guidance des Managements zur Deal-Größe (2 bis 4 Milliarden US-Dollar) beseitigt einige Unsicherheiten hinsichtlich des Bilanzrisikos und hält die Stimmung konstruktiv.

Auf Sektorebene sind Wettbewerber in der industriellen Automatisierung und Luft- und Raumfahrt auf Sympathiebewegungen oder Signale zur Wettbewerbsneupositionierung zu beobachten. Unternehmen wie Emerson Electric und Eaton Corporation operieren in überlappenden Sektoren und könnten entweder von einer Sektor-Neubewertung profitieren oder erhöhtem Wettbewerbsdruck ausgesetzt sein, wenn Honeywell Fähigkeiten in angrenzenden Märkten erwirbt. Der Kontext der M&A-Welle in Energie, Pharma & Tech deutet ebenfalls darauf hin, dass Deal-Ziele bei Kompressoren, Katalysatoren und Industriesoftware stimmungsgetriebene Aufschläge sehen könnten, sobald Honeywells Konsolidierungsabsicht klarer wird. Der breite Index-Einfluss über den S&P 500 ist marginal, aber positiv, angesichts des Gewichts von HON im Industriesektor.

Handeln Sie Honeywell International Inc. auf CoinUnited.io

Handeln Sie HON mit bis zu 800x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Es handelt sich um eine strategische Guidance, nicht um eine unterzeichnete Transaktion. Honeywells jüngste Erfolgsbilanz bei mehreren Deals im Wert von 1,8 bis 2,4 Milliarden US-Dollar verleiht dem Kommentar jedoch Glaubwürdigkeit als zukunftsgerichtete Absicht und nicht als aspiratives Gerede.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.