Schnellzugriffe

KKRs 7,6-Mrd-Dollar-Übernahme von DCC: Merger-Arb-Spreads, Leverage-Szenarien & PE-Sektor-Read-Through

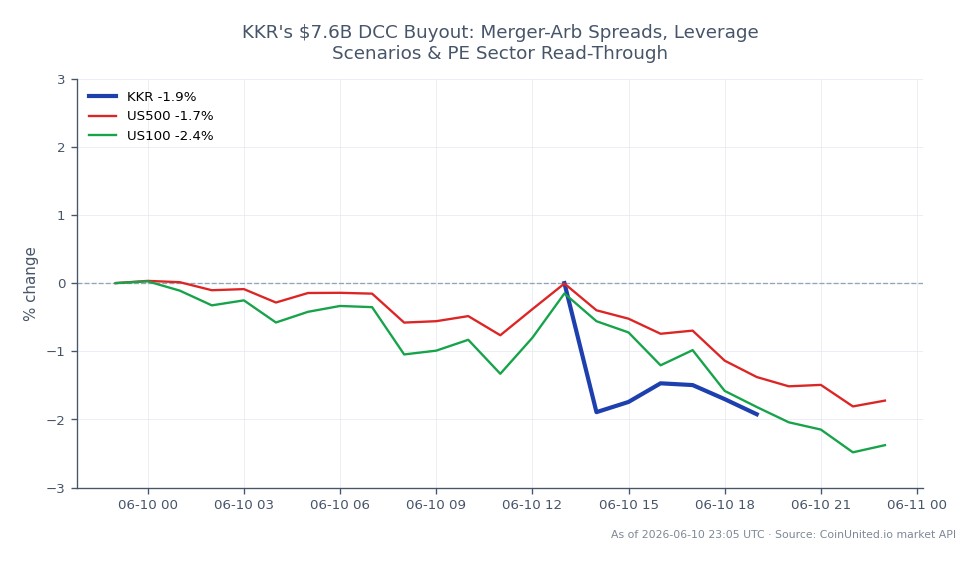

Datenübersicht

Wichtige Erkenntnisse

- •DCC-Aktien werden in einer engen Spanne nahe dem implizierten Angebotspreis von 7,6 Mrd. $ gehandelt — die realisierte Volatilität komprimiert sich, was Long-Positionen mit hohem Hebel auf DCC zu einem Spread-Capture-Trade mit diskretem Tail-Risiko eines Deal-Bruchs macht.

- •Ein 20-facher Long-DCC-CFD erfasst den ca. 3%igen Arb-Spread, vervielfacht auf ca. 60 %, wenn der Deal abgeschlossen wird; ein Deal-Bruch kann ein Vielfaches dieses Gewinns vernichten — die Positionsgröße im Hinblick auf die Genehmigungsmeilensteine ist entscheidend.

- •KKR und börsennotierte PE-Peers (Blackstone, Apollo, Carlyle) erhalten einen bullischen Sentiment-Read-Through, da ein aktiver Deal-Flow von über 7 Mrd. $ signalisiert, dass die LBO-Finanzierungsmärkte offen bleiben.

- •Das Angebot an Krediten und Hochzinsanleihen für den LBO ist ein Signal für die Kreditmärkte, das beobachtet werden muss — eine einfache Absorption ist Risk-On; eine schwierige Platzierung signalisiert straffere Bedingungen mit breiteren Auswirkungen auf Aktien.

- •Die Indexlöschung von DCC nach Abschluss des Deals zwingt passive Fonds zum Rebalancing; die Antizipation, dass die Ersatzaktie inkrementelle passive Nachfrage erhält, ist eine sekundäre Handelsmöglichkeit.

DCC plc hat öffentlich erklärt, dass es ein überarbeitetes Übernahmeangebot eines von KKR & Co. geführten Konsortiums in Höhe von 7,6 Milliarden US-Dollar unterstützt, was eine deutliche Eskalation in

Zusammenfassung des Ereignisses

DCC plc hat öffentlich erklärt, dass es ein überarbeitetes Übernahmeangebot eines von KKR & Co. geführten Konsortiums in Höhe von 7,6 Milliarden US-Dollar unterstützt, was eine deutliche Eskalation in einer scheinbar iterativen Verhandlung darstellt. Die überarbeitete Natur des Angebots – die impliziert, dass frühere Bedingungen nicht ausreichten – signalisiert typischerweise, dass das Angebot kurz vor dem Abschluss steht, was die Wahrscheinlichkeit weiterer wesentlicher Preiserhöhungen verringert. KKR, ein globaler Private-Equity-Schwergewicht, würde die Transaktion über eine Leveraged-Buyout-Struktur finanzieren, die auf syndizierte Kredite und/oder High-Yield-Anleihen oder Private Credit zurückgreift. Der endgültige Abschluss des Deals bleibt vorbehaltlich der Zustimmung der Aktionäre und der behördlichen Genehmigung in den relevanten Gerichtsbarkeiten (UK, EU) abhängig. Investoren sollten die Bedingungen über die offiziellen regulatorischen Nachrichtenmitteilungen von DCC überprüfen.

Der Deal passt genau in die breitere globale Welle von Übernahmen und Konsolidierungen in den Sektoren Distribution und B2B-Dienstleistungen und verstärkt die These der sektorübergreifenden Neubewertung durch Übernahmen, da Private Equity weiterhin Vertrauen in die Energielogistik und Unternehmen mit stabilen Cashflows signalisiert.

Analyse der Leverage-Auswirkungen

Für gehebelte Händler von DCC-Aktien-CFDs verschiebt sich die Dynamik nach der Ankündigung das Risikoprofil erheblich. Sobald ein vom Vorstand unterstütztes Angebot öffentlich ist, verankert sich der Aktienkurs von DCC nahe dem Angebotspreis – die realisierte Volatilität komprimiert sich typischerweise, und die Aktie handelt in einer engen Merger-Arb-Spanne.

Ausgearbeitetes Beispiel – Merger-Arb Long: Wenn DCC mit einem Abschlag von ca. 3 % auf den implizierten Angebotspreis von 7,6 Mrd. $ gehandelt wird (ein typischer Arb-Spread für einen unterstützten LBO mit regulatorischem Risiko), erzielt ein 20-facher Long-DCC-CFD diesen Spread, vervielfacht um 20 – eine Rendite von etwa 60 %, wenn der Deal planmäßig abgeschlossen wird. Ein Deal-Bruch könnte jedoch eine scharfe Rückkehr zu den Niveaus vor der Ankündigung auslösen, und eine 20-fache Position würde erhebliche Drawdowns erleiden. Die Positionsgröße muss das Tail-Risiko eines Deal-Bruchs berücksichtigen.

KKR CFD-Blickwinkel: Ein 50-facher Long KKR & Co CFD ist ein reinerer Play auf die PE-Deployment-Erzählung. Wenn die KKR-Aktie aufgrund der Deal-Flow-Dynamik um +2 % neu bewertet wird, erzielt eine 50-fache Position eine Rendite von ca. 100 % auf die Marge – kehrt sich aber scharf um, wenn sich die Finanzierungsbedingungen verschlechtern oder der Deal eine Kapitalüberdehnung signalisiert. Beobachten Sie die Ausweitung der LBO-Kreditspreads als Frühwarnsignal.

Die Volatilität bei DCC komprimiert sich nach der Ankündigung für diskretionäre Händler, aber das Eventrisiko (Aktionärsabstimmung, regulatorische Prüfung) schafft diskrete Gap-Szenarien. Reduzieren Sie den Hebel vor den Genehmigungsmeilensteinen.

Cross-Market-Auswirkungen

Private-Equity-Sektor: Der Deal verstärkt die bullische Stimmung für börsennotierte PE-Namen. KKR-Peers – Blackstone, Apollo, Carlyle – könnten eine sympathische Neubewertung erfahren, da ein aktiver Deal-Flow signalisiert, dass die LBO-Finanzierungsmärkte offen bleiben. Das Thema M&A-Übernahmewelle profitiert breit.

Indizes: Wenn DCC im FTSE oder in europäischen Sektor-Benchmarks Gewicht hat, löst eine bestätigte Delisting eine endgültige Indexlöschung aus, was zu passiven Fonds-Rebalancing-Flows führt. Der S&P 500 Index und der NASDAQ 100 Index erhalten indirekte Unterstützung durch eine verbesserte Risikobereitschaft – große PE-Buyout-Aktivitäten korrelieren historisch mit einer breiteren Equity-Risk-On-Stimmung.

Kreditmärkte: Ein LBO im Wert von 7,6 Mrd. $ fügt Angebot an Krediten und Hochzinsanleihen hinzu. Eine einfache Absorption verstärkt die Erzählung, dass die Kreditbedingungen unterstützend bleiben; eine schwierige Platzierung würde eine Straffung signalisieren – ein negatives Read-Through für Risikoanlagen im Allgemeinen. Beobachten Sie Investment-Grade- und HY-Spreads nach dem Start der Syndizierung.

FX: Grenzüberschreitende Kapitalflüsse (USD/GBP oder USD/EUR) sind bei dieser Deal-Größe ein geringer Faktor und werden die Hauptpaare wahrscheinlich nicht unabhängig bewegen.

Handelsüberlegungen

Schlüsselwerte, auf die zu achten ist: Der Aktienkurs von DCC im Verhältnis zum implizierten Angebotswert bestimmt den Arb-Spread – eine Verengung des Spreads signalisiert Marktvertrauen in den Deal-Abschluss; eine Ausweitung signalisiert steigendes Bruchrisiko. Für KKR-CFDs ist zu beobachten, ob die Aktie nach der Ankündigung Gewinne hält oder verfällt, wenn die Finanzierungsdetails bekannt werden. Der Leitfaden zur Akquisitionsarbitrage bietet einen tieferen Rahmen für Spread-Dynamiken. Für einen breiteren Kontext, wie PE-gesteuerte Deals Märkte bewegen, siehe die Analyse der Mega-Deal-M&A-Welle.

Hauptrisiken: regulatorische Einwände (Überprüfung des Marktanteils im Energievertrieb), Finanzierungsschwierigkeiten bei aktuellen Kreditspreads oder ein Makroschock, der LBO-Leverage unattraktiv macht. Jedes dieser Risiken weitet den Arb-Spread scharf aus – es ist entscheidend, dies vor Hinzufügen von Leverage zu überwachen.

Starten Sie den Handel auf CoinUnited.io

Erstellen Sie Ihr kostenloses Konto → — Handeln Sie Krypto, Aktien, Forex, Indizes und Rohstoffe mit bis zu 2000-fachem Hebel und null Gebühren.

Häufig gestellte Fragen

Nach der Ankündigung handelt DCC in einer engen Spanne nahe dem Angebotspreis — hoher Hebel vervielfacht den kleinen Arb-Spread, aber das Risiko eines Deal-Bruchs (regulatorische Blockade, Finanzierungsfehler) kann eine scharfe Rückkehr zu den Mittelwerten verursachen. Halten Sie den Hebel moderat (maximal 10–20x) und reduzieren Sie ihn weiter vor den Terminen für die Aktionärsabstimmung und die regulatorische Entscheidung.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.

Verwandte Lektüre

- KKR & Co

- NASDAQ 100 Index (US100): Komplett Trading-Guide & Marktanalyse

- S&P 500 Index (US500): Umfassender Handelsleitfaden & Marktanalyse