Schnellzugriffe

Affirm sichert sich 1,7 Mrd. $ CPP-Deal zur Ermöglichung von bis zu 8 Mrd. $ an Krediten – Was das für AFRM und den BNPL-Sektor bedeutet

Datenübersicht

Wichtige Erkenntnisse

- •Die Zusage von CPP Investments in Höhe von 1,7 Mrd. $ kann bis zu 8 Mrd. $ an Krediten über revolvierende BNPL-Forderungen unterstützen – ein impliziter Multiplikator von ca. 4,7x, der die Originierungskapazität von Affirm erheblich erweitert.

- •Die Beteiligung von CPPIB ist eine hochwertige institutionelle Validierung von Affirms Forderungen, die das Finanzierungsrisiko reduziert und die durchschnittlichen Kapitalkosten potenziell senkt.

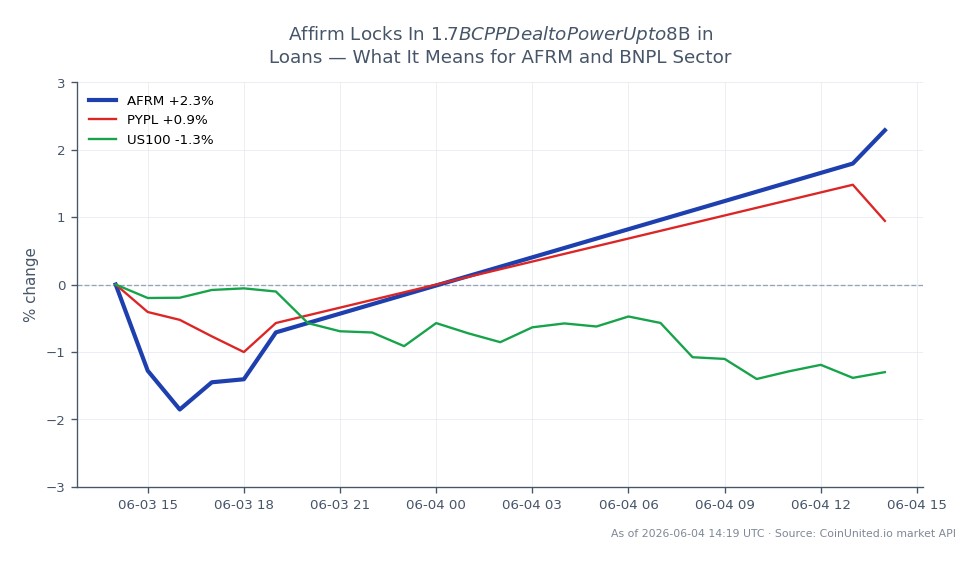

- •AFRM lag zum Zeitpunkt der Berichterstattung bei +3,11 % auf 68,38 $ – die Dynamik, unterstützt durch diesen Deal nach einem kürzlichen Q3 EPS-Beat, deutet auf ein Aufwärtsrisiko bei den Gewinnrevisionen hin.

- •Positive Sektor-Auswirkungen für BNPL- und Konsumenten-Fintech-Wettbewerber; institutionelle Finanzierungsmärkte bleiben für hochwertige Forderungen offen, trotz makroökonomischer Vorsicht.

- •Trader sollten das Management-Guidance zur GMV-Bereitstellung beobachten und auf Analysten-Kursziel-Upgrades achten, während die mehrjährigen Finanzierungsauswirkungen eingepreist werden.

Affirm Holdings hat seine Partnerschaft mit CPP Investments (CPPIB) durch eine Kapitalzusage von 1,7 Milliarden US-Dollar verlängert, die bis zu 8 Milliarden US-Dollar an Konsumentenkreditraten unters

Analyse des Ereignisses

Affirm Holdings hat seine Partnerschaft mit CPP Investments (CPPIB) durch eine Kapitalzusage von 1,7 Milliarden US-Dollar verlängert, die bis zu 8 Milliarden US-Dollar an Konsumentenkreditraten unterstützen soll. Der implizierte Multiplikator von 4,7x spiegelt die kurzfristige, revolvierende Natur von Buy-Now-Pay-Later (BNPL)-Forderungen wider – Kapital zirkuliert mehrmals pro Jahr durch Originierungen und Rückzahlungen und verstärkt so effektiv die Reichweite der Fazilität. Dies steht im Einklang mit dem Mega-Finanzierungs- & Partnerschaftskatalysator Playbook, das große Fintech-Kreditgeber nutzen, um zu skalieren, ohne ihre eigenen Bilanzen proportional zu erweitern.

Was diese Transaktion von routinemäßigen Warehouse-Fazilitäten unterscheidet, ist die Gegenpartei. CPP Investments ist einer der rigorosesten institutionellen Allokatoren der Welt und verwaltet über 600 Milliarden C$. Seine Bereitschaft, in diesem Umfang zuzusagen, signalisiert echte Überzeugung hinsichtlich der Qualität der Forderungen und der Kreditperformance von Affirm – eine Validierung, die weitaus mehr Gewicht hat als eine von einer Bank arrangierte Warehouse-Linie. Dies passt genau in das Thema strategische Unternehmenspartnerschaften, bei denen Tier-1-Institutionen den Finanzierungsstapel von wachstumsstarken Fintech-Plattformen verankern.

Für Affirm sind die strategischen Auswirkungen erheblich. Stabile, langfristige institutionelle Finanzierung reduziert das Refinanzierungsrisiko, senkt potenziell die durchschnittlichen Kapitalkosten und beseitigt eine wesentliche Obergrenze für das Wachstum des Bruttowarenvolumens (GMV). Kurz nach Affirm's Q3 2026 EPS-Beat verstärkt dieser Deal eine Erzählung von operativer Dynamik, die auf strukturelle Finanzierungstiefe trifft – eine Kombination, die Märkte typischerweise mit dauerhafter Multiplikator-Expansion belohnen, anstatt nur mit einem Tages-Pop.

Der breitere BNPL-Sektor profitiert ebenfalls. Wenn eine Pensionskasse von der Qualität der CPPIB in diesem Umfang in Konsumentenkreditraten investiert, signalisiert dies, dass die institutionellen Finanzierungsmärkte für die Anlageklasse offen und wettbewerbsfähig bleiben – ein bedeutsamer Hinweis für Wettbewerber, die ihre eigenen Finanzierungsgespräche führen.

Was das für Trader bedeutet

Die AFFRM-Aktie wird bei 68,38 $ gehandelt, ein Plus von 3,11 % an diesem Tag, mit einem Sitzungshoch von 68,42 $ – was darauf hindeutet, dass der Markt begonnen hat, diese Ankündigung einzupreisen, aber die mehrjährigen Finanzierungsauswirkungen möglicherweise noch nicht vollständig verdaut hat. Die kurzfristige gerichtete Tendenz ist bullisch: reduziertes Finanzierungsrisiko, höhere GMV-Obergrenze und potenzielle Margenverbesserung sind alles Katalysatoren für aufwärtsgerichtete Gewinnrevisionen. Trader sollten Analysten-Kursziel-Updates und jegliche Kommentare des Managements zur Bereitstellung dieser Kapazität in den kommenden Quartalen beobachten.

Für Sektor-Exposure bieten PayPal Holdings und Upstart sekundäre Read-Through-Plays – nicht weil sie Affirm's exaktes Finanzierungsmodell teilen, sondern weil die institutionelle Nachfrage nach BNPL-Forderungen die Stimmung über Konsumenten-Fintech-Namen hebt. Der NASDAQ 100 Index hat aufgrund des Gewichts von Fintech in Wachstumsindizes ein moderates indirektes Exposure. Die Volatilität bei AFRM-Optionen könnte leicht abnehmen, da die Risikoprämie für die Finanzierung abgebaut wird, was eine gerichtete Long-Position über Aktien-CFDs für Trader, die eine klarere Aufwärtsbewegung suchen, attraktiver machen könnte als Optionen.

Dies ist ein branchenübergreifender Partnerschaftskatalysator mit einer Persistenz, die über die anfängliche Schlagzeile hinausgeht – die strukturelle Finanzierungsverbesserung kumuliert sich über die mehrjährige Laufzeit der Fazilität und unterstützt eine mittelfristige bullische These für AFRM und nicht nur einen kurzfristigen Trade.

Handeln Sie Affirm Holdings, Inc. auf CoinUnited.io

Handeln Sie AFRM mit bis zu 800x Hebel → | Kostenloses Konto erstellen

Häufig gestellte Fragen

Nicht unbedingt – dies ist eine Forward-Flow- oder Warehouse-ähnliche Finanzierungsfazilität, bei der CPP Investments Kapital zur Verfügung stellt, um Forderungen zu kaufen oder zu finanzieren, sobald sie entstehen. Die direkte Bilanzbelastung von Affirm hängt davon ab, wie viel First-Loss- oder Eigenkapitalbeteiligung es behält.

Weiter erkunden

Haftungsausschluss: Dieser Brief dient nur zu Bildungszwecken und ist keine Anlageberatung.

Verwandte Lektüre

- Affirm Holdings, Inc.

- NASDAQ 100 Index (US100): Komplett Trading-Guide & Marktanalyse

- PayPal Holdings, Inc. Common Stock