快速链接

Public Storage 定价 9 亿美元优先票据,为 National Storage Affiliates 收购提供资金

数据快照

重点摘要

- •据 StockTitan 报道,Public Storage 以 4.855% 的加权平均有效利率定价了 9 亿美元的两部分无抵押优先票据——募集资金将直接用于资助 NSA 收购。

- •完成票据定价消除了 NSA 交易的融资不确定性,这是 NSA 股票并购套利头寸的建设性信号。

- •PSA 以约 4.855% 的利率获得投资级信贷的能力证实了房地产投资信托基金信贷市场的运作,并为行业同行设定了利差基准。

- •NSA 约 99.97% 的机构持股意味着套利价差将得到严格管理;散户驱动的波动性很小。

- •如果投资者预期以溢价倍数进行进一步行业整合,自助仓储房地产投资信托基金的同行可能会看到温和的估值重估。

据 StockTitan 报道,Public Storage (PSA) 已定价 9 亿美元的无抵押优先票据发行,分为两部分,加权平均有效利率为 4.855%。募集资金将专门用于资助对 National Storage Affiliates Trust (NSA) 的收购,NSA 是一家上市公司,专注于自助仓储房地产投资信托基金,机构持股比例约为 99.97%。该票据由 Public Storag

事件分析

据 StockTitan 报道,Public Storage (PSA) 已定价 9 亿美元的无抵押优先票据发行,分为两部分,加权平均有效利率为 4.855%。募集资金将专门用于资助对 National Storage Affiliates Trust (NSA) 的收购,NSA 是一家上市公司,专注于自助仓储房地产投资信托基金,机构持股比例约为 99.97%。该票据由 Public Storage Operating Company 发行,并具有 SEC 注册的投资级评级,这证实了交易的执行以及 PSA 持续获得投资级信贷市场的渠道。

此次交易代表了美国自助仓储房地产投资信托基金行业的重要整合。PSA 正在扮演行业整合者的角色,收购一家拥有大量机构支持的竞争对手——这种动态与典型的附加收购不同。票据的定价(而不仅仅是意向声明)表明交易已大大推进至交割阶段。4.855% 的有效利率为信贷市场在当前利率环境下对房地产投资信托基金行业风险的定价提供了实时基准。

对于更广泛的 并购浪潮 而言,PSA 以低于 5% 的利率进行杠杆操作,反映了投资级信贷市场的持续运作。房地产投资信托基金行业及更广泛的 跨行业收购重新定价 主题的同行将密切关注该交易是否能实现增值交割——为仓储及其他实物资产房地产投资信托基金可以多大程度上进行整合设定先例。熟悉 收购套利 的交易员应注意,NSA 接近 100% 的机构持股压缩了典型的由散户驱动的套利价差。

对交易员意味着什么

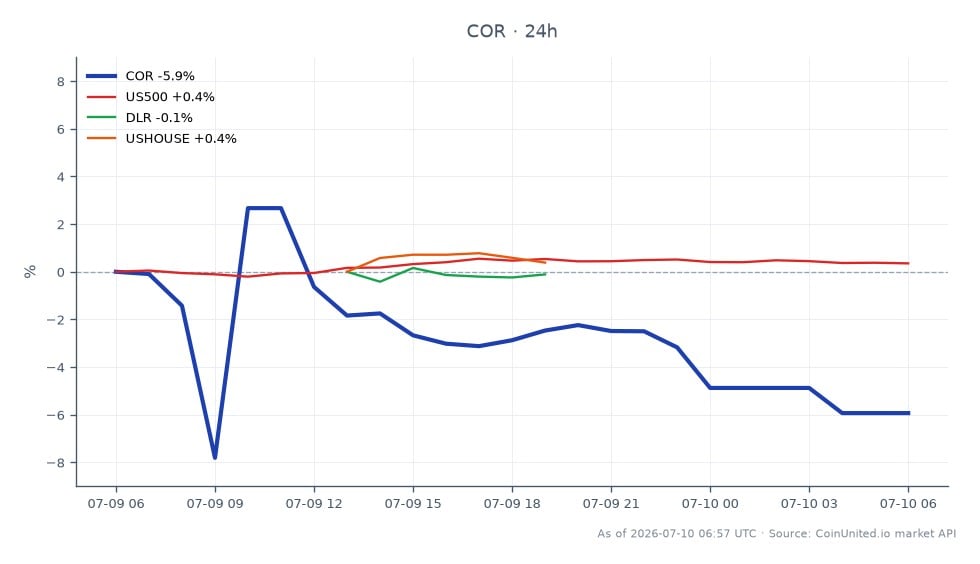

主要的股票操作是针对 NSA 的经典并购套利设置:PSA 票据的融资到位消除了交易交割的关键风险,这对交易价的 NSA 股票构成边际利好。对于 PSA 股票,市场将根据 NSA 的 FFO 贡献是否能覆盖约 4.855% 的利息负担来重新评估股价——这是房地产投资信托基金投资者标准的增值/稀释计算。鉴于实时市场数据显示 COR(Cencora,不直接参与)交易价为 291.63 美元,盘中下跌 2.85%,整体医疗保健/房地产投资信托基金板块面临温和压力——在利率敏感的交易时段并不罕见。

对于自助仓储房地产投资信托基金的同行而言,这笔交易预示着溢价估值和进一步整合的可能性。运行行业篮子的交易员应关注竞争对手仓储房地产投资信托基金是否会获得同情性买盘。2026 年股票市场展望 的背景在此很重要:在利率长期处于高位的环境中,能够获得 4.855% 融资以进行增值收购的房地产投资信托基金表明了资产负债表的实力,这对该行业是温和利好。房地产投资信托基金相关指数,包括 标普 500 指数,将通过被动资金流吸收任何 PSA/NSA 的重新定价,尽管考虑到 PSA 的权重,对指数层面的影响是有限的。

在 CoinUnited.io 上交易 Cencora, Inc.

常见问题

这强烈表明交易已接近完成——票据的定价(而不仅仅是宣布)意味着认购簿已建立且资金已承诺。监管批准仍然是一个需要监控的独立变量。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。