快速链接

Sodexo第三季度有机收入超预期,上调全年指引——这对欧洲市场意味着什么

数据快照

重点摘要

- •Sodexo公布的2023财年第三季度有机收入增长+10.5%,为最强劲的超预期周期,将全年指引上调至接近+11%,远超此前预期。

- •北美地区(高峰期有机增长约+9%)在医疗保健、教育和企业服务等领域的强劲表现,表明了机构需求的韧性,而非仅是价格上涨。

- •1.8倍的净债务/EBITDA比率和2.70欧元的拟议股息,巩固了Sodexo的优质防御型特征,吸引了超预期后的因子投资者。

- •欧元/美元汇率的阻力是结构性风险:2026财年第一季度指引中提到,由于美元疲软,汇率影响拖累了2.1%至4.0%的收入,欧元升值会侵蚀报告收入的超预期。

- •在股指层面,对CAC 40、EURO STOXX 50和STOXX Europe 600的传导效应方向性为正面但温和,考虑到Sodexo的权重。

Sodexo SA (EPA: EXHO)公布的第三季度有机收入增长超出了分析师的普遍预期,并上调了全年指引——这一模式在其2023财年第三季度报告中表现最为明显,当时公司公布了+10.5%的有机收入增长,并将全年集团有机增长目标上调至接近+11%,同时将潜在营业利润率指引设定为5.5%。根据Sodexo的官方投资者沟通,合并后的第三季度收入约为60亿欧元,其中现场服务(On-Site Servi

事件分析

Sodexo SA (EPA: EXHO)公布的第三季度有机收入增长超出了分析师的普遍预期,并上调了全年指引——这一模式在其2023财年第三季度报告中表现最为明显,当时公司公布了+10.5%的有机收入增长,并将全年集团有机增长目标上调至接近+11%,同时将潜在营业利润率指引设定为5.5%。根据Sodexo的官方投资者沟通,合并后的第三季度收入约为60亿欧元,其中现场服务(On-Site Services)实现了+9.9%的有机增长。此次上调指引证实了公司在疫情后复苏轨迹上的重大积极转折。

此次事件与常规季度报告的区别在于,它结合了营收超预期和利润率轨迹的提升。正如Sodexo新闻稿中所详述的,公司北美业务是关键驱动力,在某些时期区域有机增长达到约+9%,主要得益于企业服务、医疗保健、教育以及体育/休闲等细分市场的增长。这种细分市场的广泛实力表明是真实的销量复苏,而非纯粹的价格上涨——这对评估盈利质量的投资者来说是一个更持久的信号。

作为参考,后续几年的增长轨迹有所放缓:2024财年第三季度实现了+6.8%的有机增长(处于+6–8%区间的顶部),而2025财年第三季度为+3.0%,指引已下调至目标区间的较低端。因此,指引上调情景最适用于有机增长明显超过公司先前区间中点的强劲增长时期。交易员在阅读跨行业财报超预期指南时应注意,Sodexo的超预期周期历来与更广泛的服务业常态化浪潮相关。

一个值得注意的跨市场维度:Sodexo 2025财年第三季度财报显示,由于汇率影响(主要是美元兑欧元贬值),收入减少了2.1%,而2026财年第一季度指引也预示了同样的汇率影响将带来-4.0%的汇兑拖累。这使得Sodexo的财报成为衡量泛欧跨国公司对欧元/美元汇率波动敏感性的一个有用指标——这一主题超出了股票本身。

对交易员的意义

直接的交易影响集中在Sodexo股票(EXHO)以及对欧洲商业服务同行板块的传导效应。上调指引并伴随有机收入超预期,通常会推动EPS(每股收益)的正面修正,并通过提高EV/EBITDA和P/E倍数来实现估值扩张。净债务/EBITDA比率处于保守的1.8倍,拟议股息为2.70欧元(根据Sodexo 2025财年财报),该股票提供了优质防御型特征,能够吸引因子驱动型买家——尤其是在风险偏好上升的欧洲股市交易时段。交易员若想系统性地应对这些交易机会,可参考一季度财报超预期与前景上调交易指南获取框架。

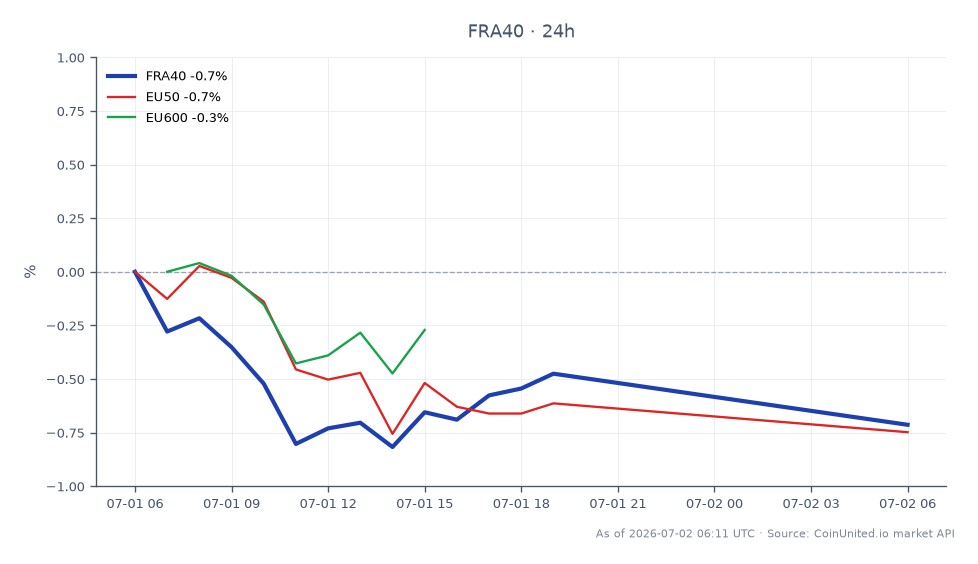

在股指层面,EXHO在法国大盘股和泛欧股指中的权重,为CAC 40指数、EURO STOXX 50指数和STOXX Europe 600指数带来了温和的正面溢出效应。这种影响是分散的,但对欧洲消费者服务和工业品板块的敞口具有方向性的积极作用。短期内,欧洲股市普遍处于风险偏好上升状态,但这种趋势能否持续,取决于管理层关于定价能力和利润率改善的评论是否能在全年财报中得到验证。

一个结构性警示:欧元/美元汇率对Sodexo报告收入的拖累意味着,欧元走强将对未来指引构成阻力。持有欧洲跨国公司头寸的交易员应密切关注欧元/美元汇率,正如在美联储与欧洲央行宏观政策分歧指南中所述,因为汇率波动可能会在报告收入层面侵蚀有机收入的超预期。

立即在CoinUnited.io开始交易

创建您的免费账户 → — 以高达2000倍的杠杆和零费用交易加密货币、股票、外汇、股指和商品。

常见问题

在2023财年,此次上调幅度很大——将预期从中值区间提升至“接近+11%”的有机增长,利润率指引也向上收紧。在2024财年和2025财年,指引是确认而非上调,因此2023财年的情况是最清晰的“超预期并上调”周期。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。