快速链接

DCC 修订收购要约价至 6,672 便士:杠杆交易者的收购套利策略

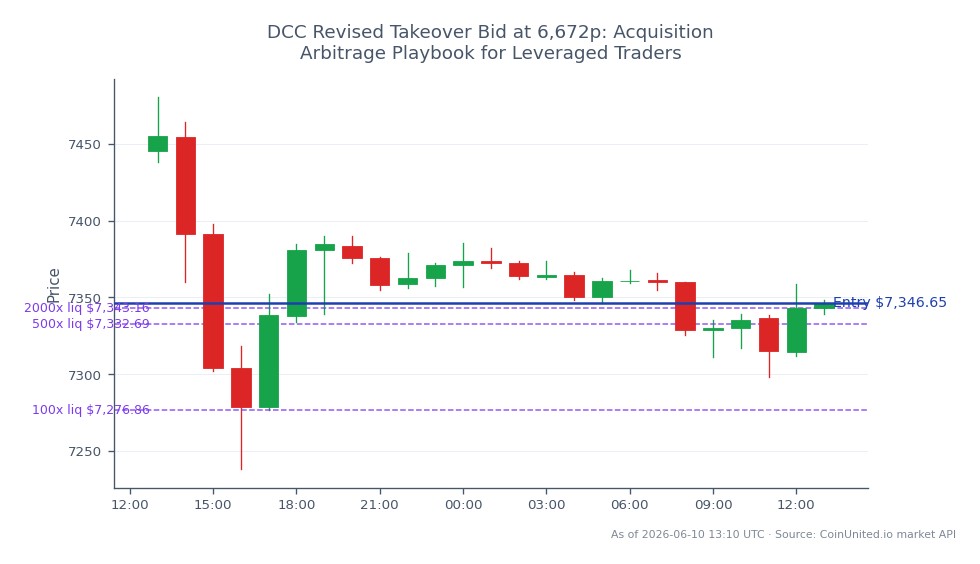

数据快照

重点摘要

- •每股 6,672 便士的修订报价设定了明确的收购套利价格上限——除非出现竞争性报价,否则上涨空间有限。

- •杠杆可大幅放大套利收益(例如,7.6% 的价格变动 = 50 倍保证金约 380% 的回报),但交易失败的风险是二元的,可能完全清算杠杆头寸。

- •英国《收购守则》的时间表意味着头寸可能需要持有数周——隔夜融资成本的累积会侵蚀高杠杆下的净套利回报。

- •跨市场影响仅限于单一股票和欧洲工业板块;纳斯达克/标普 500 指数和加密货币未受实质性影响。

- •关注董事会推荐状态和任何竞争性收购方公告,这是价格下一步走势的主要催化剂。

在伦敦证券交易所上市的爱尔兰多元化销售、营销和支持服务集团 DCC plc 已收到一份修订后的收购提案,价格为每股 6,672 便士。此修订后的报价高于之前的接触,表明收购方意图明确。完整的交易条款、收购方身份确认以及董事会推荐状态仍需等待监管披露时间表。交易者应密切关注 RNS/LSE 公告,以获取正式的要约文件和任何竞争性报价。

事件摘要

在伦敦证券交易所上市的爱尔兰多元化销售、营销和支持服务集团 DCC plc 已收到一份修订后的收购提案,价格为每股 6,672 便士。此修订后的报价高于之前的接触,表明收购方意图明确。完整的交易条款、收购方身份确认以及董事会推荐状态仍需等待监管披露时间表。交易者应密切关注 RNS/LSE 公告,以获取正式的要约文件和任何竞争性报价。

此交易完全符合重塑 2025-2026 年欧洲工业和多元化控股公司的跨行业收购浪潮。

杠杆影响分析

对于 CoinUnited.io 上的杠杆差价合约交易者(股票差价合约最高 2000 倍杠杆,零费用),修订后的收购要约创造了一个经典的收购套利价差设置——但杠杆是双刃剑。

举例说明: 假设 DCC 股票在公告前交易价格接近 6,200 便士。交易者以 6,200 便士的价格开设一个 DCC 差价合约多头头寸,使用 50 倍杠杆,名义价值为 10,000 英镑(保证金 200 英镑)。按 6,672 便士的报价价格计算,名义价值的收益约为 7.6%——但保证金收益率高达 380%。风险在于:如果交易失败,DCC 可能会回落至要约前水平,在 50 倍杠杆或更高的情况下,这将完全清算保证金。

此事件特有的关键杠杆风险:

- -价差风险:如果出现更高的竞争性报价,杠杆多头将受益;如果收购方退出,下行风险将与使用的杠杆成正比放大。

- -价差收窄:随着 DCC 价格向 6,672 便士收敛,剩余的上涨空间变窄——接近报价价格的高杠杆入场点,与极小的剩余上涨空间相比,下行风险不对称。

- -监管/时间风险:英国的收购时间表可能长达数周;杠杆头寸的隔夜融资成本会累积。在较长的套利窗口期内,请监控头寸持有成本。

有关构建并购套利交易的实用框架,请参阅收购套利指南。

跨市场影响

DCC 是富时 100 指数成分股的多元化控股公司——其收购对宏观经济的直接溢出效应有限,但该交易有助于 2025-2026 年重塑欧洲工业和多元化控股公司的并购浪潮,这对欧洲股市及相关指数是温和的利好信号。

- -纳斯达克 100 指数 / 标普 500 指数:直接影响最小。这是一项在英国/欧洲上市的交易,并非科技行业事件。任何情绪提振都是行业特定的,而非指数层面的。

- -行业联动效应:随着收购方重新评估类似的结构,欧洲多元化工业和控股公司(企业集团)可能会看到同情性的溢价——关注可比公司的重新定价。

- -英镑/美元:如此规模的英国高调并购交易可能是一个边际上的英镑利好信号(外国资本流入用于收购融资),尽管在宏观层面影响可能微乎其微。

- -这主要是一项单一股票事件,对大宗商品或加密货币的溢出效应有限。

交易考量

需要关注的关键水平是6,672 便士的修订报价价格——除非出现竞争性报价,否则这将是近期的价格上限。支撑位在公告前交易水平;当前价格与 6,672 便士之间的价差定义了可获得的套利回报。交易者应确认 DCC 董事会是否已推荐该要约(推荐的交易以更高的比率完成),并关注英国《收购守则》规定的 28 天“最后通牒”截止日期。

仓位管理纪律至关重要:并购浪潮交易策略奖励的是有节制的杠杆,而非最大化杠杆——交易失败的风险是二元的,可能导致超大头寸的快速清算。

在 CoinUnited.io 开始交易

创建免费账户 → — 使用高达 2000 倍的杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

报价价格是近期的价格上限,因此随着 DCC 的市场价格向 6,672 便士收敛,剩余的上涨空间会变窄——远低于报价的入场点为杠杆多头提供了最佳的风险/回报比,而接近报价的入场点则在交易失败时面临不成比例的下行风险。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。