快速链接

TransAlta因10亿美元天然气厂交易和股权融资而下跌 — 高杠杆交易者须知

重点摘要

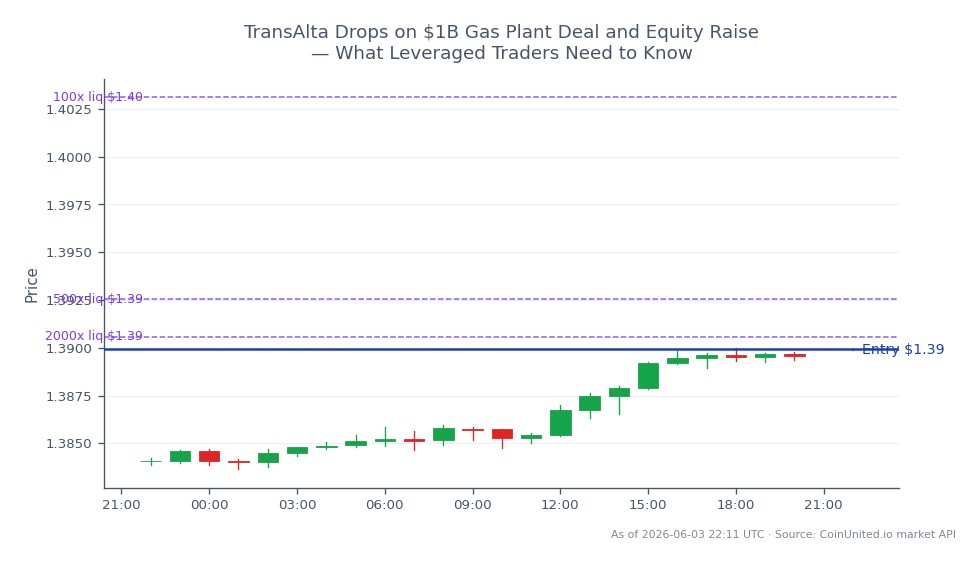

- •50倍杠杆做多TA差价合约将面临约2%不利变动即完全清算 — 头寸规模必须在确定发行价之前计入股权融资的跳空风险。

- •股权融资通过限制杠杆增长,对TransAlta债券持有人来说是适度利好的,这创造了一个潜在的多头信贷/空头股票相对价值组合。

- •天然气需求影响对区域天然气市场是边际利好,但不足以直接影响WTI价格。

- •美元/加元值得次要关注 — 加元计价的股权发行和公用事业风险规避情绪可能对加元产生边际外汇阻力。

- •发行价格和管理层增值指导是决定初始抛售是底部还是深度下调开始的两个二元催化剂。

TransAlta公司(TSX: TA / NYSE: TAC)的股价在宣布以约10亿美元收购一家燃气发电厂后下跌,部分资金通过新的股权融资筹集。该交易符合TransAlta既定的煤炭向天然气转型战略 — 公司已拥有Tidewater天然气管道50%的股份 — 但大规模资本支出和即时股权稀释的结合引发了经典的收购日抛售。目前尚未公开确认确切的发行折扣或股份数量,关键的增值指标(每股FFO、被收购工

事件摘要

TransAlta公司(TSX: TA / NYSE: TAC)的股价在宣布以约10亿美元收购一家燃气发电厂后下跌,部分资金通过新的股权融资筹集。该交易符合TransAlta既定的煤炭向天然气转型战略 — 公司已拥有Tidewater天然气管道50%的股份 — 但大规模资本支出和即时股权稀释的结合引发了经典的收购日抛售。目前尚未公开确认确切的发行折扣或股份数量,关键的增值指标(每股FFO、被收购工厂的合同结构)仍有待管理层指导。

该事件完全符合2025-26年活跃的更广泛的跨行业收购浪潮重新定价模式和股权发行与资本市场激增主题,其中大型工业和公用事业公司通过发行股票来资助增长,但以牺牲短期每股价值为代价。

杠杆影响分析

对于CoinUnited.io上的高杠杆股票差价合约交易者而言,稀释机制对公告前开立的多头头寸造成了不对称的下行风险。

示例 — 多头头寸承压: 假设一名交易者在公告前以14.00加元的价格持有50倍做多TA差价合约。下跌5%至13.30加元(对于如此规模的稀释性股权融资而言是典型的)将导致相对于保证金的损失达到250% — 对于接近最大杠杆的头寸而言,这将是完全清算的情况。即使是10倍杠杆,5%的不利变动也会消耗50%的初始保证金,使头寸处于危险区域,如果出现进一步抛售。

空头风险: 因稀释叙事而做空TA的交易者面临轧空风险,如果管理层在电话会议上提供强劲的增值指导。一家拥有高度合同且现金流可预测的工厂可能会催化快速反转。超过20倍杠杆的空头头寸应将管理层的任何正面更新视为硬止损触发器。

此处不适用资金费率(股票差价合约),但请注意股权定价公告周围的买卖价差波动性增加,这通常会压缩短期入场质量。

跨市场影响

天然气和WTI(商品): 大型燃气厂的收购增加了TransAlta的长期天然气消耗量。虽然不足以直接影响WTI轻质原油价格,但它为区域天然气需求叙事提供了边际支持 — 这对于监测阿尔伯塔火花价差的能源商品交易者来说是相关的。

美元/加元(外汇): 该股权融资以加元计价,通过机构对冲流动,对加元造成了适度的边际抛售压力。美元/加元货币对值得关注 — 加元走弱可能与加拿大公用事业股的普遍风险规避情绪一致,尽管宏观影响仅限于次要信号而非主要驱动因素。

公用事业板块解读: 该交易重置了北美天然气发电资产的私募市场定价。在能源、制药和科技并购浪潮中的同行可能会因支付的收购倍数而出现边际重新定价 — 高倍数表明天然气资产需求强劲;低倍数表明转型风险折价。

交易考量

关键关注水平:股权发行价格将设定短期支撑位 — 股价通常在定价后稳定在发行价或略高于发行价。关注管理层的增值指导(每股FFO前景、被收购工厂的合同期限)作为主要的重新定价催化剂。一家拥有10年以上购电协议(PPA)的完全合同资产,其价值将远高于一家依赖市场交易的工厂。

风险因素:股权发行折扣幅度、监管批准时间表以及任何信用机构对备考杠杆的评论。鉴于CoinUnited的24/7股票差价合约交易,交易者可以在交易所开盘前或盘后对管理层评论做出反应 — 当并购细节在多伦多证券交易所收盘时间外出现时,这是一种结构性优势。

在CoinUnited.io开始交易

创建您的免费账户 → — 以高达2000倍的杠杆和零费用交易加密货币、股票、外汇、指数和商品。

常见问题

股权稀释在机制上会降低每股收益和现金流,导致股价立即下跌,从而放大杠杆多头头寸的损失 — 在50倍杠杆下,即使是2%的变动也会耗尽初始保证金。交易者应在发行价确定和管理层增值指导发布前降低头寸规模。

继续探索

免责声明: 本快讯仅供教育目的,不构成投资建议。